思科最大的对手是谁?

一则

趣味对话

思科最大的竞争

真的来自二手思科市场?

华尔街也许对此有着不同意见

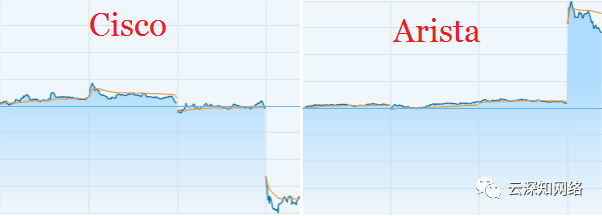

思科与某竞争对手财报发布后的市场反应

关于思科最新季度财报,Futuriom综合部分观点做了如下分析:

多年以来,思科通过其作为技术行业蓝筹股 "风向标 "的声誉保有稳定的投资者。公司还成功地稳定了利润,增加了股息,并描述了从硬件的一锤子买卖到软件的年度经常性收入(ARR)的战略转变,这种转变已经成为技术市场的“圣杯”。

这一切可能都在改变。

在一次令人困惑的季度电话会议后,思科投资者失望的卖出股票--该股在午盘交易中下跌了8%,下跌了4.55美元至52.22美元。思科股价现在比其52周高点下降了20%,尽管今年迄今仍上涨约20%。

关键问题:思科全面提价至少10%带出很多问题。因为思科高管警告说,由于供应链的中断,所以未来的利润率会降低,这激起投资者对成本压力和利润率的担忧。此外,安全和软件等关键领域的增长低于预期,使人们对思科关于快速过渡到软件和ARR销售的说法产生了怀疑。

让我们来捋一捋整个故事。

成本压力

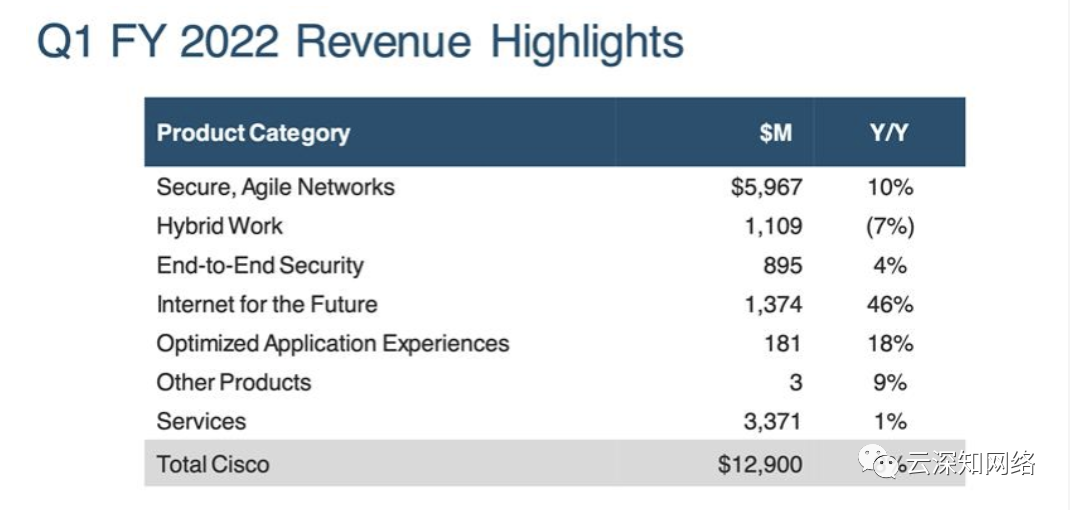

思科季度报告称,季度收入同比增长8%,达到129亿美元。一年前,思科的收益为每股76美分,销售额为119.6亿美元。收益也比去年同期增长了8%,达到每股82美分。分析师预计,思科的收益为每股81美分,销售额为129.9亿美元。

思科高管们还大张旗鼓地宣传产品订单比去年同期增长了33%。

然而,订单猛增的背后是什么才是关键。思科宣布,为了应对供应链的中断和原材料成本的上升,公司正在提高价格。因此,订单流很可能是客户在涨价前补货的结果。

Jefferies分析师George Notter在一份分析报告中说:“由于客户急于在思科涨价之前下订单,所以订单量正在增加。”

这是件好事吗?如果客户确实是在即将到来的价格上涨之前拼命下单,这意味着公司正在提前拉动需求,明年的增长可能会减少。

更令人担忧的是思科的利润率。当然,公司高管将此归咎于不稳定的供应链。思科表示,供应链问题加剧了成本上升,这对利润率构成压力。思科报告的毛利率为64.5%,与分析师的预期一致,但管理层警告说未来会有利润率的压力,这可能是导致股价下跌的一个重要原因。该公司指导下一季度的毛利率在63.5%-64.5%之间,低于公认的64.8%。

虽有潜在的担忧和不确定性,但更有趣的是电话会议的语气。

思科高管,包括首席执行官Chuck Robbins,似乎并不担心。他们在思科深厚的销售和拉拉队文化的熏陶下,以一贯的豪迈姿态报告了季度收益。

Robbins说:

"进入22财年,我们有了一个良好的开端,订单强劲增长了33%,我们的投资组合需求也持续强劲。我们的团队执行得很好,我们的ARR增长了两位数,在数字转型和云计算的推动下我们的势头正在加速。即使在持续的供应紧张的环境下,我们仍在稳步实现我们的长期财务目标,通过投资促进增长,同时提供突破性创新。

然后还有这个--火力全开的思科的营销溢美之词。

"我们的客户需要数字化和云化的解决方案,使他们更快、更敏捷、更高效"。

这可能解释了在数字、高管的乐观情绪和股价之间存在认知不一致的原因。投资者显然被激怒了。他们在问。思科真的能实现其所有的承诺吗?

混乱的业务部门

当你深入了解思科的新业务部门时,情况变得更加模糊。今年,思科将其业务部门重组为Secure, Agile Networks; Hybrid Work; End-to-End Security; Optimized Application Experiences; Internet for the Future; 以及Other Products。

我们暂且不说这些业务部门的一些名称是荒谬的,难以理解的。在查看数字时,这些业务是令人难以置信的不一致。

我们尽量做到公平和公正。让我们从好的地方开始。

增长最好的是 "Internet for the Future",该部门针对webscale的数据中心,包括不断添丁的Silicon One硬件(参考阅读:思科推出最新路由芯片P100)以及Acacia光学产品(参考阅读:思科终于揭开加价收购Acacia的背后真相)。该部门增长最多,达到46%,表明思科在这一方向是正确的。参考Arista最近的财报,这也是有意义的,它表明webscale的数据中心市场仍然火爆。

Optimized Application Experiences,包括思科收购的ThousandEyes监控和优化,增长了18%。同样,要感谢思科,ThousandEyes是思科在2020年以大约10亿美元的价格收购的,看起来是一个很棒的收购。(参考阅读:嫁入豪门就变坏,千眼的公有云性能报告要断更!)这也是一个针对软件即服务(SaaS)市场的纯软件玩法。

Secure, Agile Networks部门增长了10%。

然后是一些不太健康的领域。Hybrid Work(包括思科的Webex会议部门)下降了7%。包括思科的Duo Security零信任解决方案在内的End-to-End Security业务仅增长了4%。正如我们之前指出的,在网络安全市场蓬勃发展的情况下,思科的安全产品和服务相对于同行来说表现不佳。

在电话会议的问答中来自 Oppenheimer的Ittai Kidron指出了这一点”

嘿,Chuck,我想专注于安全业务,在19财年增长了18%。20年下降到12%,21年下降到7%,现在开始听到4%,同时你的大型竞争对手,如Palo Alto和Fortinet,甚至Checkpoint,都看到加速增长,改善增长率,年增长率在十几二十,甚至三十几的基础上。所以,也许你可以为我解读一下。我知道你对你的安全业务很满意,但相对于同行所做的,它似乎正朝着错误的方向增长。

Chuck的回答很“冷淡”,他指出软件订阅在增长,但也承认他们必须做得更好。

Ittai,这是个好问题。因此,首先我要说的是,我们还有空间变得更好,而且是有保障的,团队正在为此努力工作。有很多创新性的工作正在进行,然后你引出了Scott在他的开场白中提到的主要问题,就是on-prem这种一次性的东西在下降。然后,基于订阅的业务有两位数的增长。

那么,在软件销售方面到底发生了什么?

在向软件演进方面,思科软件业务占销售额的29%,其中23%的收入来自订阅软件。软件总收入为37亿美元,而上季度为40亿美元。考虑到思科针对向软件过渡的积极营销,这似乎令人失望。该公司的ARR年增长为10%--Chuck口中的 "两位数",考虑到该行业中其他部分的ARR增长,这似乎也就一般般。

我仍然认为,摆在思科面前的最困难的道路是其商业文化的转型,这种傲慢的文化根植于硬件销售。数字显示,它的软件进化并没有完全达到炒作的效果。(注:这只是这位分析家的观点)。

华尔街的分析师们可能会感到惊讶

华尔街经常把分析师的预期作为指导。如果分析师感到惊讶,那就大事不妙,股票会因为调低预测而下跌。

Raymond James的Simon Leopold仍然支持思科股票,目标价为64美元,但他对本季度的看法有些复杂:

面对思科22年第一季度业绩喜忧参半,我们维持对思科的 "跑赢大盘 "评级。盘后股价下跌约6%,这可能是由于销售额略微不及预期和1月季度前景较低;然而,每股收益超预期和令人震惊的年度订单33%的强劲增长鼓励了我们。我们提升了销售预期,但是共识却在下降。我们怀疑一些模型低估了供应链的限制,并高估了思科提价带来的“顺风效应”。订单强度和价格上涨的结合有助于我们提高估计,但我们仍然认为是保守的。我们的目标价格仍然是64美元。

另一位分析师,Jefferies的George Notter认为 "稍微差一点",这听起来并不那么好。

在昨晚的EPS电话会议之后,我们对思科获得器件和实现全年业绩的能力感到稍微有点糟糕。尽管如此,我们认为,由于后疫情时代的复苏带来的优势和客户数字化转型带来的潜在需求,该业务将继续增长。我们继续认为风险/回报比是有利的,并预计倍数将随着经常性销售组合的增加而扩大。

言而总之?思科重拾投资者的信心在未来几个季度有很多工作要做。它需要加强webscale数据中心的增长,证明可以解决安全产品增长的问题,并证明价格上涨可以继续并抵消对利润率的担忧。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2021-11-22,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号