吃瓜吃瓜!锐捷网络上市前夕被Cadence给告了

吃瓜吃瓜!锐捷网络上市前夕被Cadence给告了

用户6874558

发布于 2023-02-15 13:56:08

发布于 2023-02-15 13:56:08

锐捷网络

终于上会成功了

去年我们分析过申报稿

没想到上会稿已经是一年之后了

锐捷网络招股书透露出阿里腾讯的秘密

相对于申报稿

有些小花絮关注一下

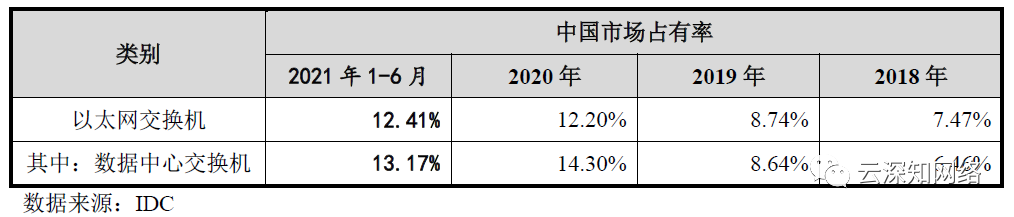

首先锐捷交换机表现十分抢眼

这点与调研机构的数据是吻合的

3Q21以太网交换机市场创历史新高

数据中心交换机收入

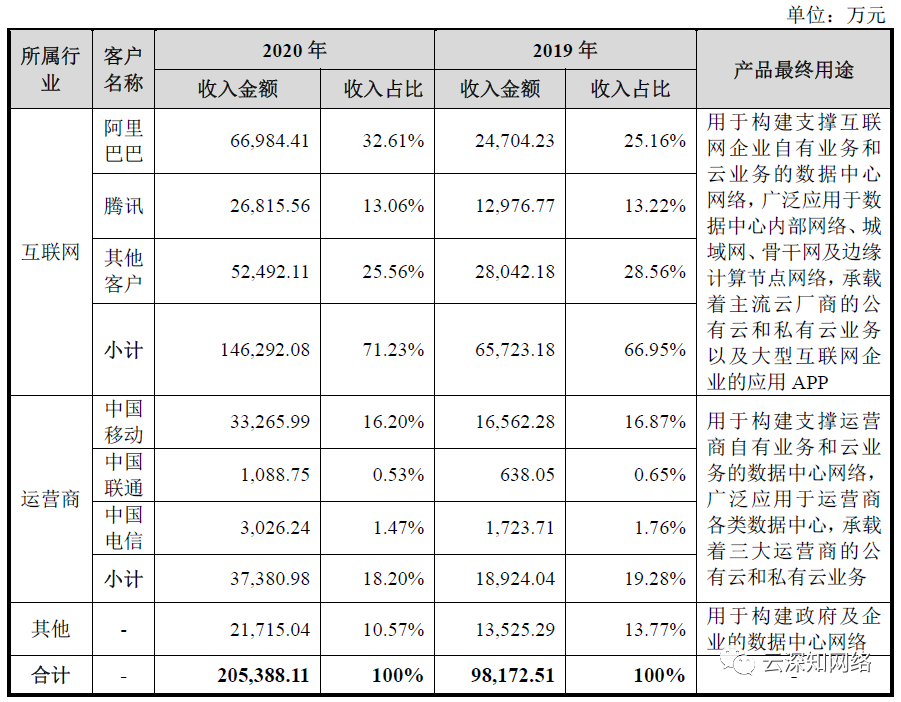

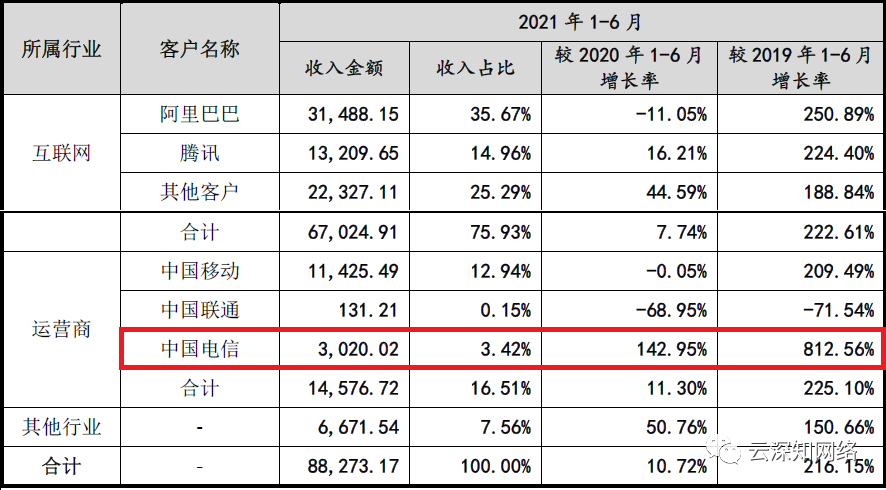

按照客户所属行业划分

可以粗率作为同行业间的体量参考

其中尤其值得关注

运营商在数据中心的投入增长

猜一猜,中国移动有多少服务器?

在互联网

除了阿里、腾讯之外

锐捷首次提到通过代理商

向京东、美团、小米等提供设备

也许这可以解释

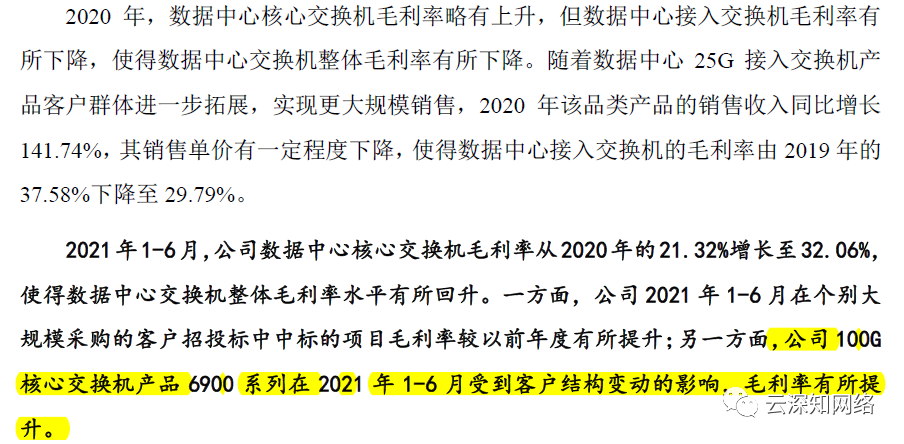

锐捷数据中心交换机

毛利率今年有所改善的原因

6900系列开始进入更多互联网企业

最后看些遗憾

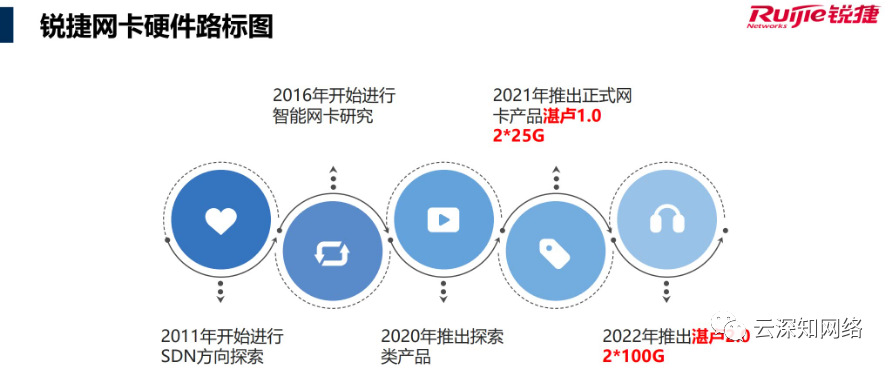

首先招股书没提智能网卡

可见这部分业务还未进入主营

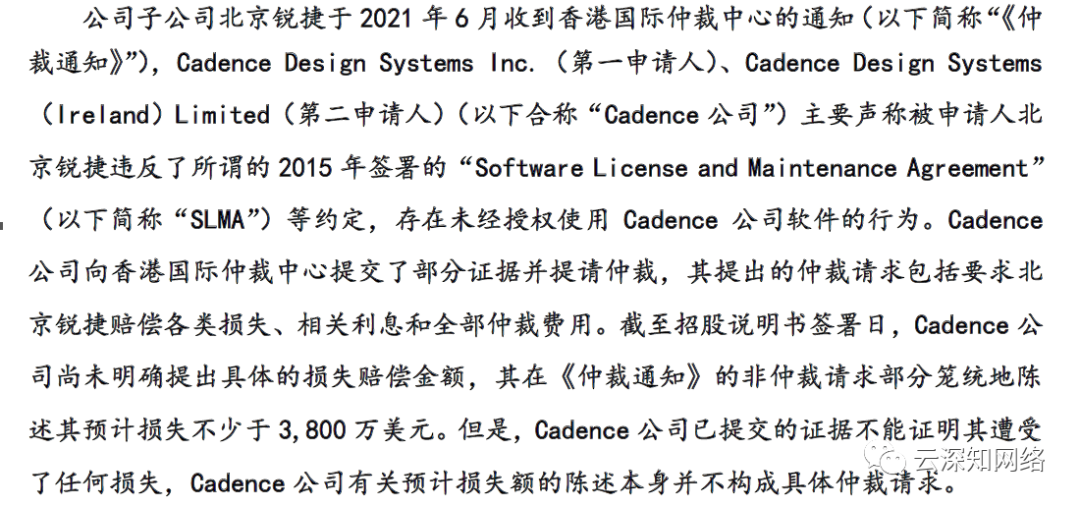

其次招标书

披露一个尴尬问题

锐捷被美国EDA公司给告了

Cadence公司的行为无可厚非

只是每次都是猪养肥之后再杀的套路

让人不得不佩服美帝这些公司玩的溜溜溜

MIPS代理提起对龙芯的仲裁也是在IPO前夕

最后在招股书中

看到了RAGILE注册商标

Ragile何方神圣?业界第一台NPO交换机登场

八卦结束

关于锐捷全面分析

请看华泰证券科技的专业分析

下文来自华泰证券科技。

公司在交换机、无线产品、云桌面、IT 运维管理等多个领域位居市场前列。根据IDC数据,2019年及2020年,公司在中国以太网交换机市场占有率排名第三;2020年及2021年1-6月,公司在中国企业级WLAN市场占有率排名第三,其中Wi-Fi 6产品出货量连续两年排名第一;2015-2020年,公司连续6年在中国企业级终端VDI市场占有率排名第一;2019年,公司在中国IT基础设施运维软件市场占有率排名第一。

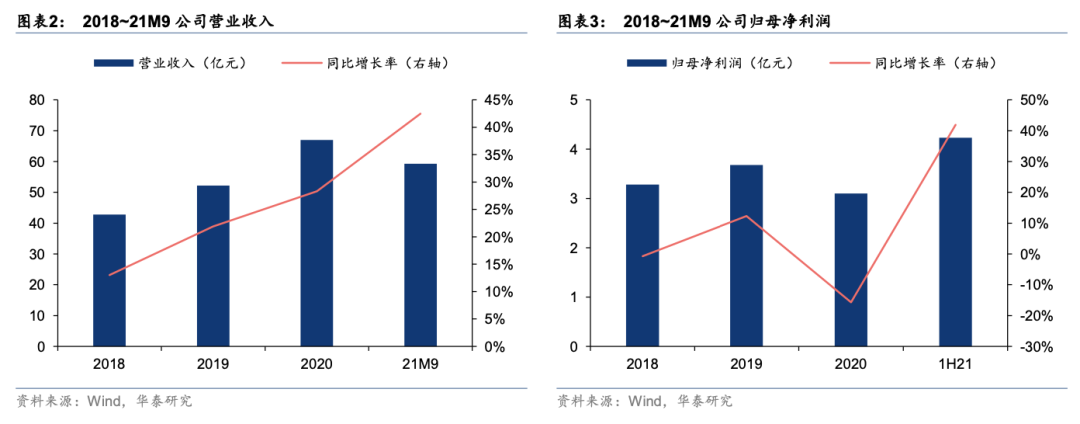

需求回暖+公司新品放量,前三季度公司营收/归母净利润分别同比增长42.5%/41.9%。根据锐捷网络招股说明书,2018~2020年公司营业收入呈现稳健增长趋势,主要系下游市场规模稳步增长以及公司份额的提升;得益于国内疫情缓解、市场需求的快速复苏和公司各类型创新产品的不断推出,前三季度公司营收/归母净利润分别同比增长42.5%/41.9%至59.3/4.2亿元,增速较2020年提升14.2/57.6pct。公司预计2021年度实现营业收入85.82~102.98亿元,同比增长28.13~53.76%,预计2021年度可实现净利润为4.28~5.13亿元,同比增长37.78~65.33%。

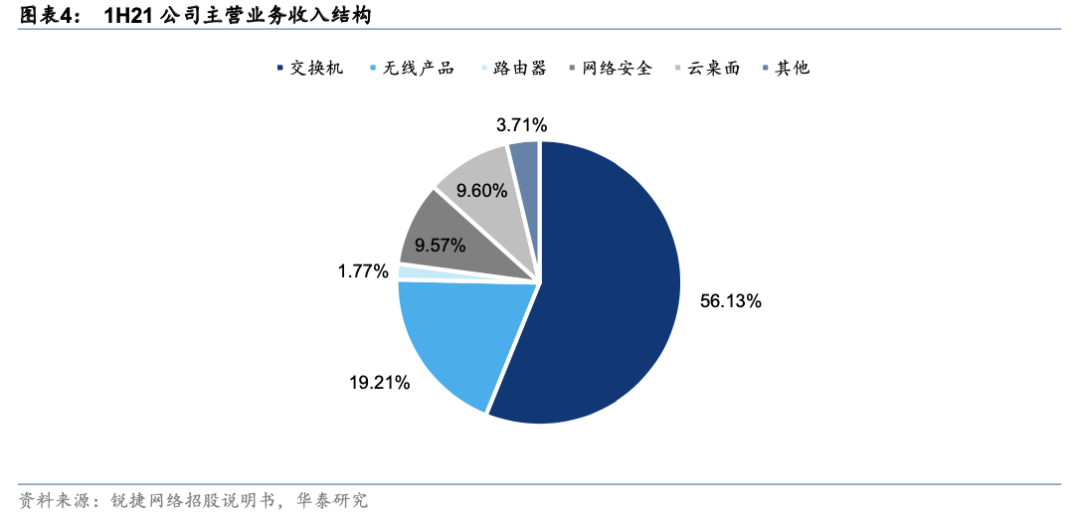

ICT设备销售系公司主要营收来源,交换机贡献过半主营业务收入。根据锐捷网络招股书, 1H21网络设备(交换机、无线产品和路由器)营收为25.11亿元,占主营业务收入的77.12%,1H21交换机营收为18.27亿元,占主营业务收入的56.13%,占比最高;网络安全产品营收为3.12亿元,占主营业务收入的9.57%;云桌面解决方案营收为1.21亿元,占主营业务收入的9.60%。

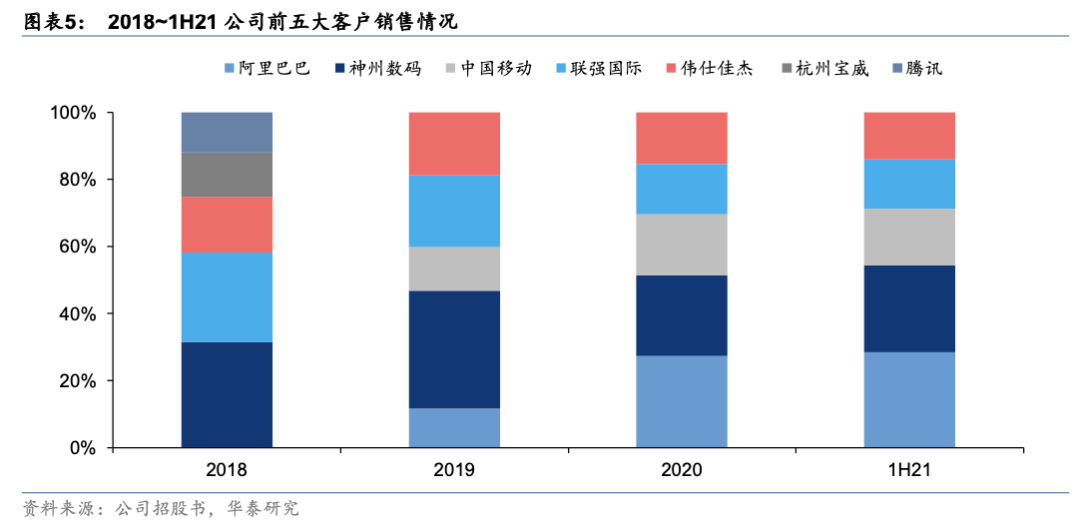

1H21前五大客户营收占比34.26%,阿里为第一大客户。根据锐捷网络招股说明书披露,2018-1H21公司向前五大客户的销售收入占公司营业收入的比例分别为41.61%、41.12%、37.48%、34.26%,客户集中度呈稳步下降态势。细分来看,1H21公司前五大客户中,阿里巴巴占公司营业收入的9.76%,为第一大客户。

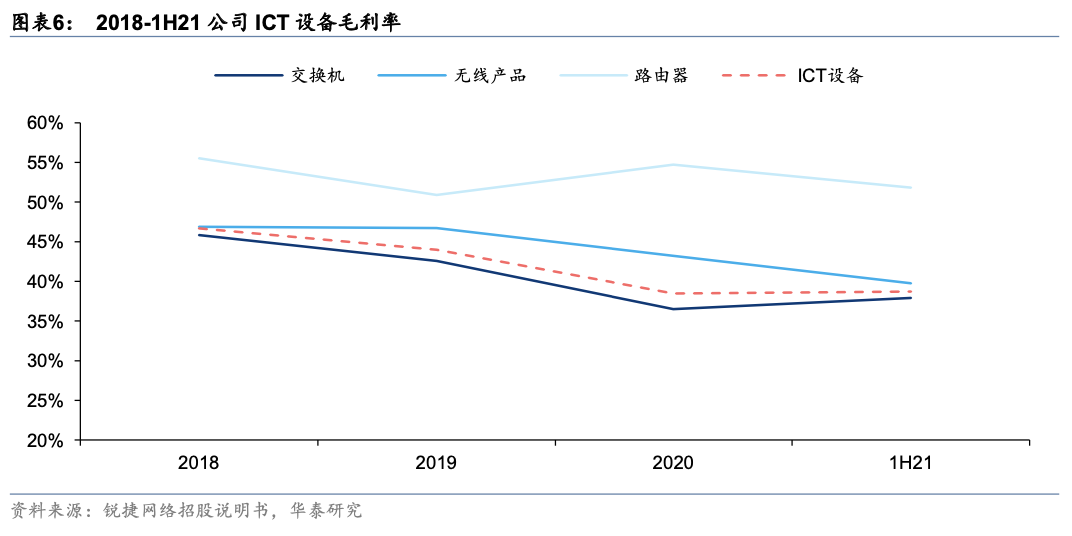

1H21公司ICT设备综合毛利率较2020年略有回升。2018~2020年公司ICT设备综合毛利率呈下降趋势,主要系SMB(中小企业客户)业务营收占比提升影响。1H21公司ICT设备综合毛利率为38.71%,较2020年回升0.23pct。根据锐捷网络招股说明书,由于公司1H21在个别大规模采购客户招投标中中标毛利率较以前年度有所提升和100G核心交换机产品6900系列客户结构变动,1H21公司数据中心核心交换机毛利率较2020年上升10.74pct,带动公司交换机产品和ICT设备综合毛利率回升。

公司所处行业情况

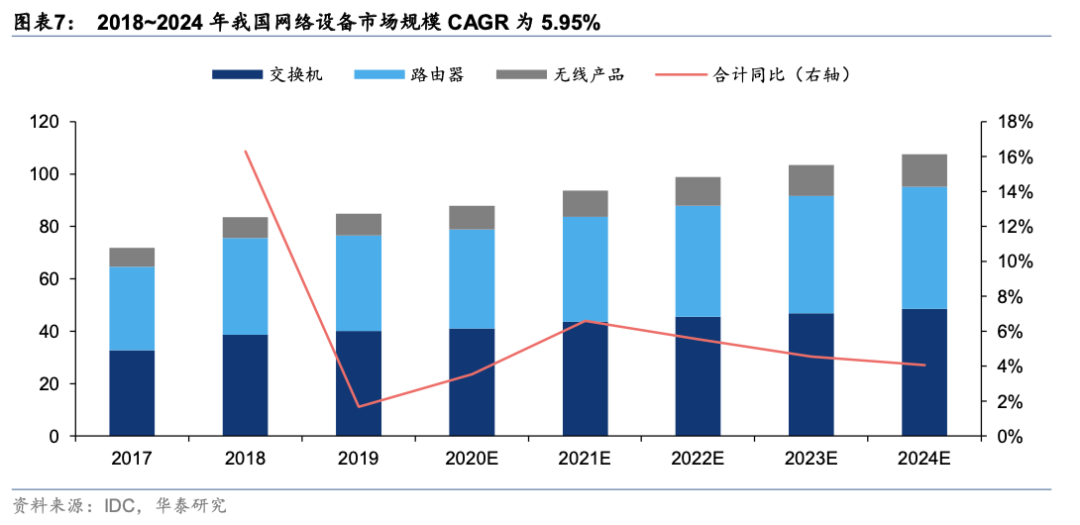

网络设备市场方面,近年来,受益于数字经济持续发展、5G商用促进网络流量快速增长和云计算及数据中心大规模部署,我国网络设备市场规模呈现增长趋势。根据 IDC 预测,2024年我国主要网络设备市场规模将达107.6亿美元,较2017年相比增长49.86%,对应2018~2024年CAGR为5.95%。

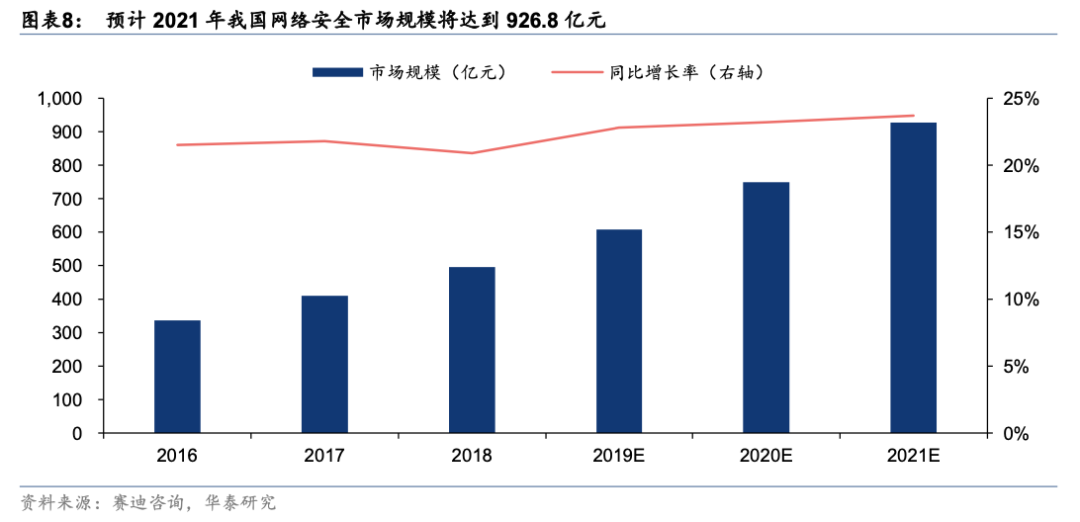

网络安全市场方面,随着国内信息安全政策法规持续完善优化,网络安全市场规范性逐步提升,政府及企业客户在产品和服务上的投入稳步增长,国内网络安全市场规模不断扩大。根据赛迪咨询发布的《2019中国网络安全发展白皮书》,2018年我国网络安全市场整体规模达到495.2亿元,预计2021年我国网络安全市场规模将达到926.8亿元。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2021-12-13,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号