择时荟萃(七):对冲需求带来的日内动量

分享一篇JFE上的论文,作者使用1974-2020年超过60种资产的日内收益率进行测试,发现了日内的显著动量效应,并用于构建择时策略。获取报告请在后台回复“择时7”。

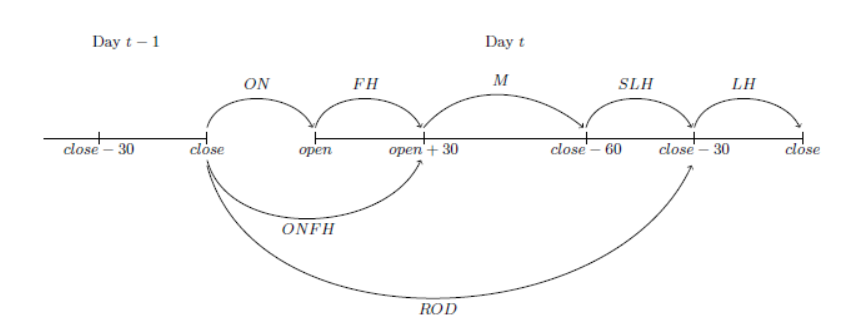

作者首先把日度收益率进行切割分段

从前一天收盘到今天开盘为隔夜收益率(ON),开盘后半小时收益率为FH,开盘后半小时到收盘前1小时为M,再往后半小时为SLH,最后半小时为LH,定义 ROD=ON+FH+M=SLH,也就是隔夜加上除了最后半小时的收益率。

作者通过各种测试验证了一个稳健的效应:在各类型资产上,ROD都可以正向预测LH,也就是日内收益存在显著的动量效应。

对于这种效应的逻辑,作者给出了两种解释,一种是期权对冲需求,对冲gamma带来了动量。另一种是ETF对冲特定指数的需求,导致了日内动量。细节不表,参见论文。

数据:数据包括17个成熟市场的股票期货,16个成熟市场的债券期货,21个商品期货以及8个外汇期货.

收益率计算:和上图一致

Market Intraday Momentum Everywhere

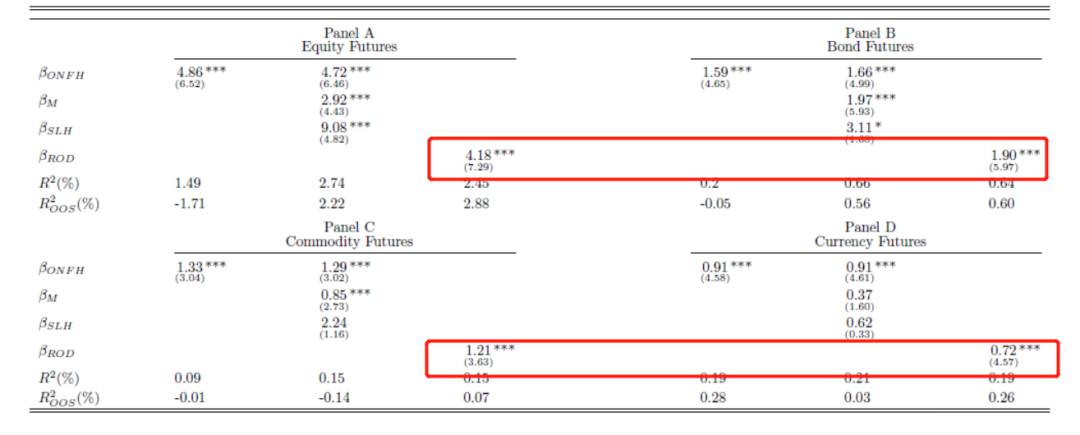

作者构建若干回归模型验证假设,ROD拆分成各个成分的,ROD总的

这里就直接放结论了

在股票、债券、商品、外汇期货市场上都能看到,二者之间具有显著正相关性,t统计量均>3。

此外,还有一些面板回归的测试,这里略过了,整体结论是一致的。

随后,作者构建了一个择时策略,信号构建如下

这里的r分别用ROD和ONFH测试,如果r>0,就在最后半小时做多,否在,在最后半小时做空。

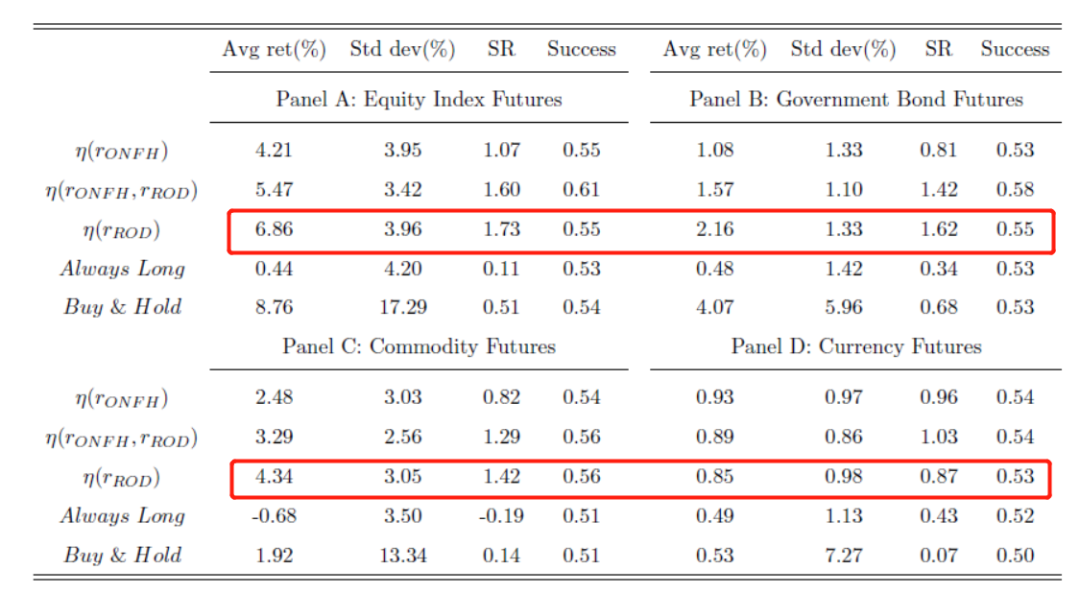

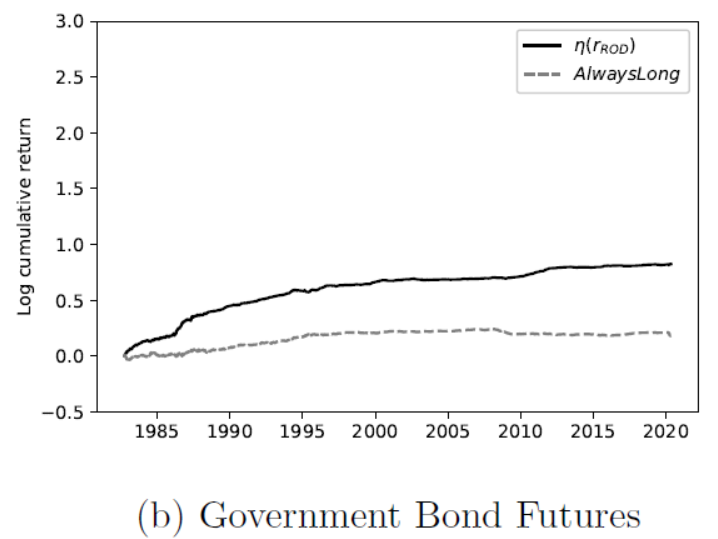

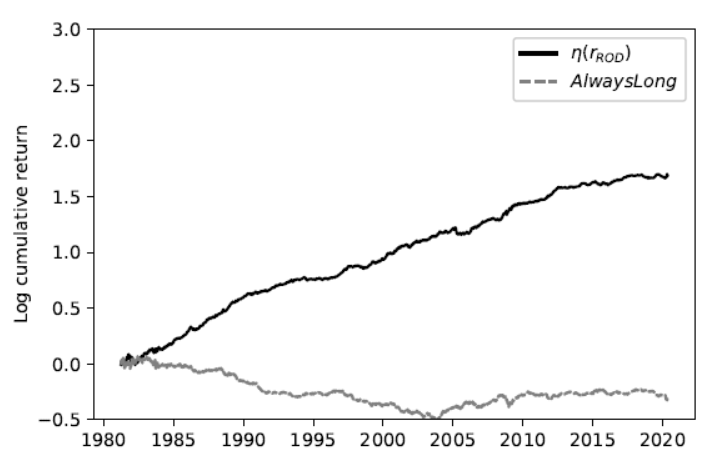

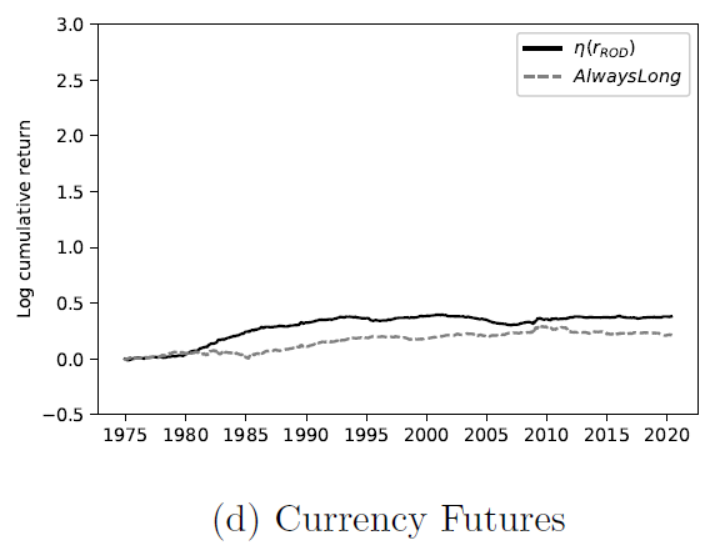

对比的基准策略有两个,1. 最终半小时始终做多(Always Long);2. 回测期初做多,直到期末平仓(Buy and Hold)。

给出的指标分别为平均收益率、收益波动率、夏普比、胜率,结果来看,ROD版本的策略,在各个标的上都有最高的夏普比,最小的波动率。

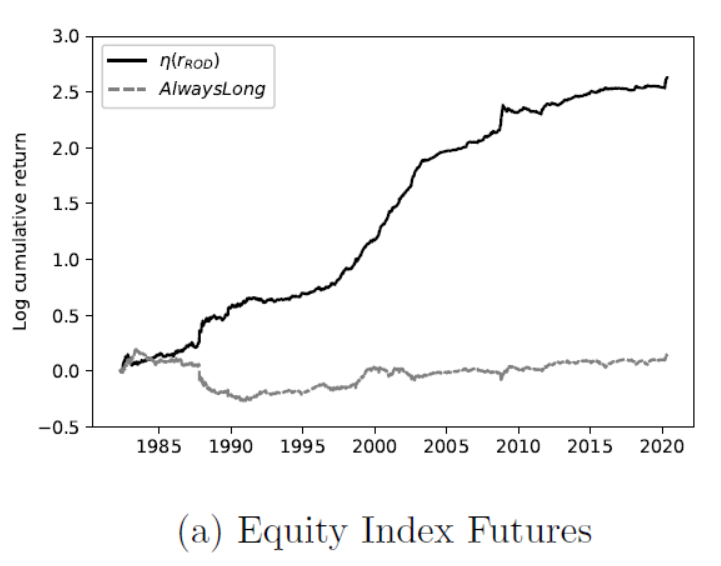

时序上看,也很稳健

以上全文,谢谢支持

觉得不错可以点个在看

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2023-01-08,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号