碳达峰背景下的水利水电工程市场分析

碳达峰背景下的水利水电工程市场分析

用户1332428

发布于 2023-03-28 14:39:25

发布于 2023-03-28 14:39:25

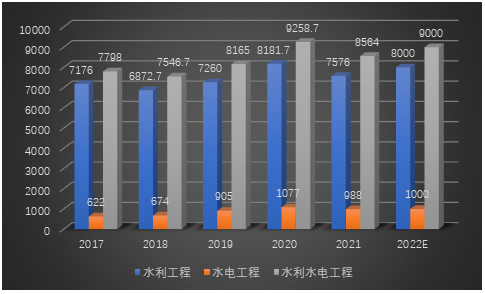

2021年水利水电工程市场[1]投资额约8564亿元,其中全国水利建设投资7576亿元,水电工程投资988亿元。2017年-2022年,水利水电工程投资额预计整体将呈“W”型,可以看到2018年较2017年出现较大降幅,2019年-2020年呈增长态势。2021年,水利水电工程投资额从2020年最高点9258.7亿元大幅降至8564亿元。2022年水利水电工程市场投资预计将再次超过9000亿元。

水利工程市场:2022年1-4月,完成水利建设投资1958亿元,较去年同期增加45.5%,其中广东、山东、浙江、河北四省完成水利建设投资超过140亿元。

水电工程市场:2022年1-4月,水电工程完成投资222亿元,同比下降27.2%。新增发电装机容量2349万千瓦。

(二)市场机会

水利部印发《关于实施国家水网重大工程的指导意见》要求,到2025年,建设一批国家水网骨干工程,有序实施省市县水网建设,着力补齐水资源配置、城乡供水、防洪排涝、水生态保护、水网智慧化等短板和薄弱环节,水安全保障能力进一步提升。在完善水资源优化配置体系方面,建成一批重大引调水和重点水源工程,新增供水能力290亿立方米,水资源承载能力与经济社会发展适应性明显增强;城乡供水保障水平进一步提高,农村自来水普及率达到88%;大中型灌区灌排骨干工程体系逐步完善,新增、恢复有效灌溉面积1500万亩。

《“十四五”现代能源体系规划》中关于水电工程的内容,指出,水电发展要坚持生态优先、统筹考虑、适度开发、确保底线,积极推进水电基地建设,推动金沙江上游、雅砻江中游、黄河上游等河段水电项目开工建设。实施雅鲁藏布江下游水电开发等重大工程。实施小水电清理整改,推进绿色改造和现代化提升。推动西南地区水电与风电、太阳能发电协同互补。到2025年,常规水电装机容量达到3.8亿千瓦左右。

《抽水蓄能中长期发展规划》指出,2025年,抽水蓄能投产总规模将达6200万千瓦以上,较2020年的国抽水蓄能装机约3000万千瓦,有很大的增长空间。

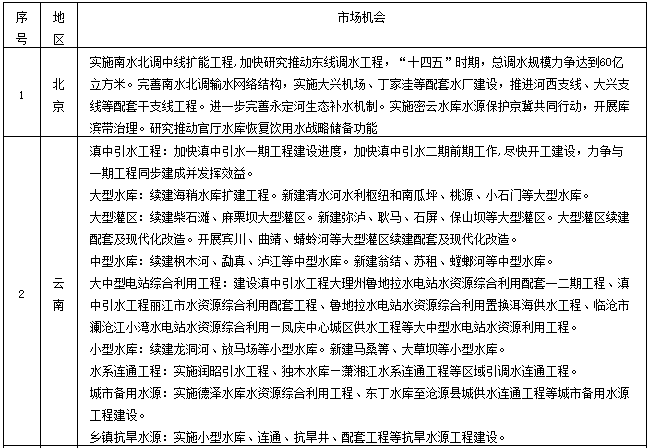

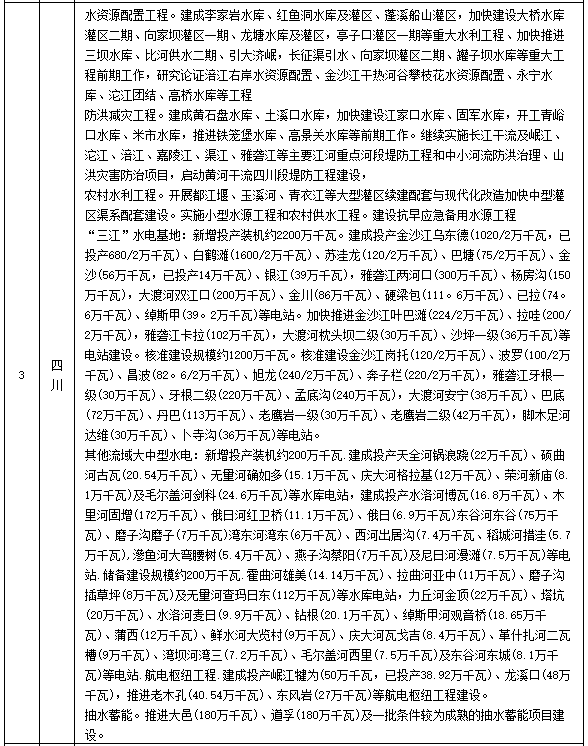

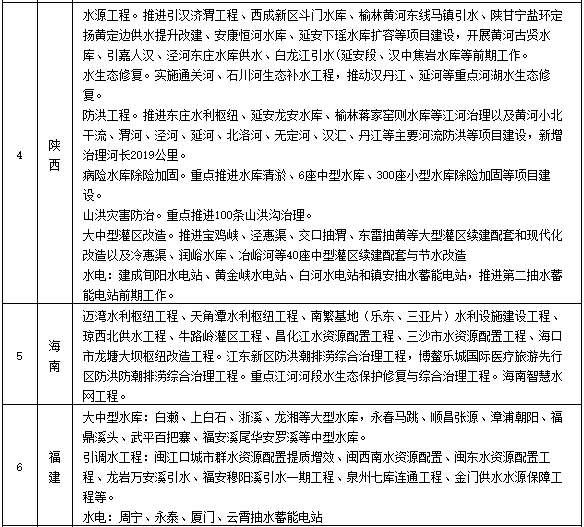

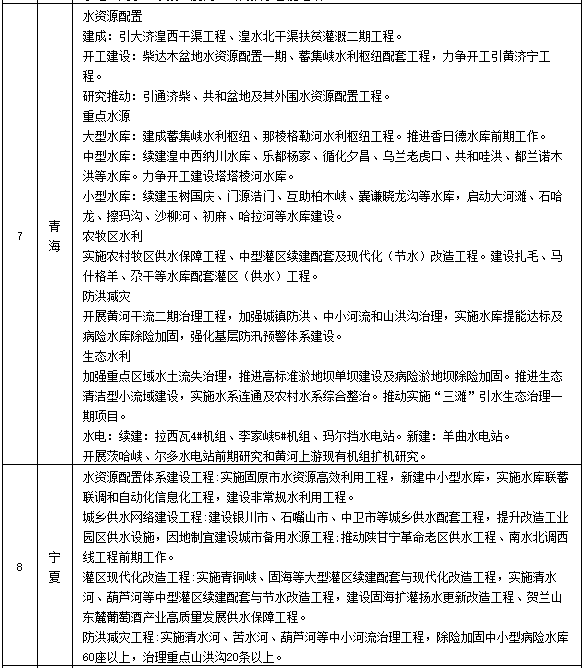

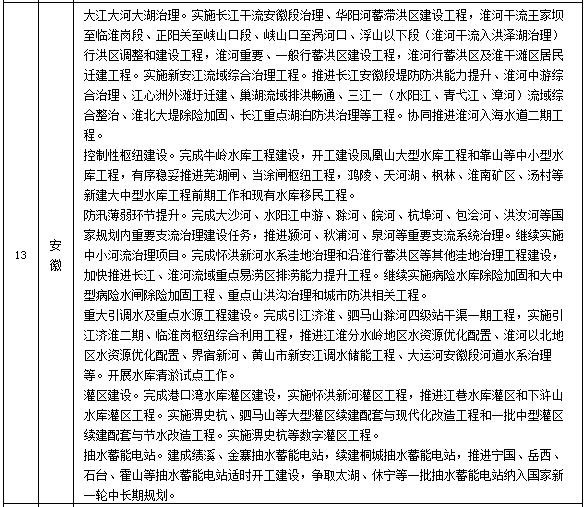

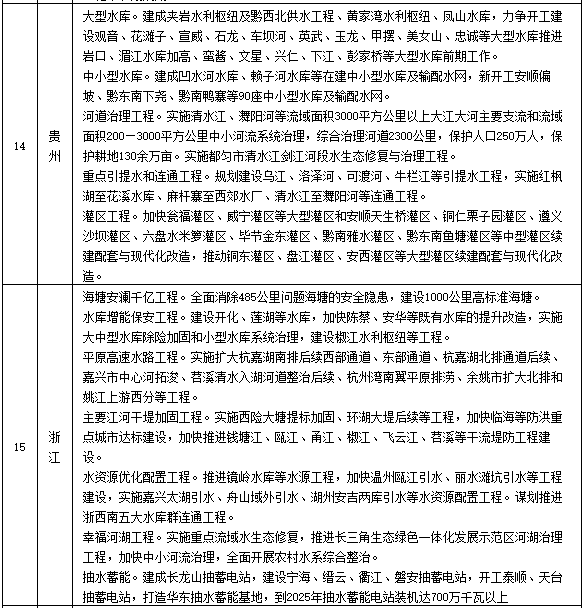

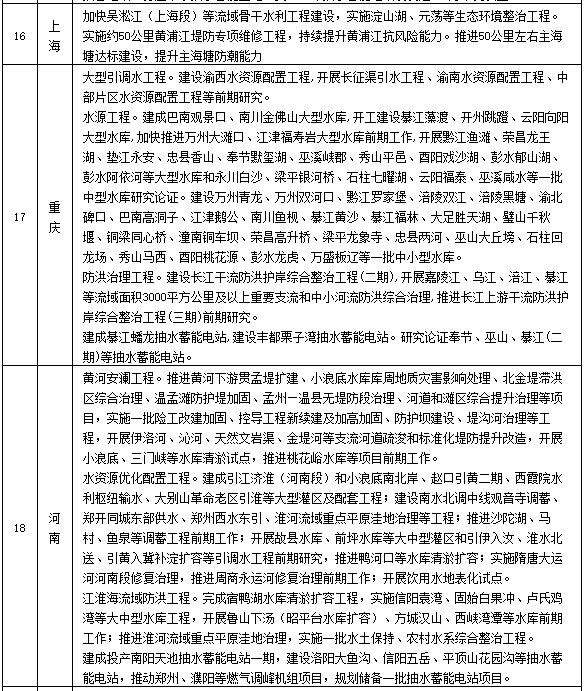

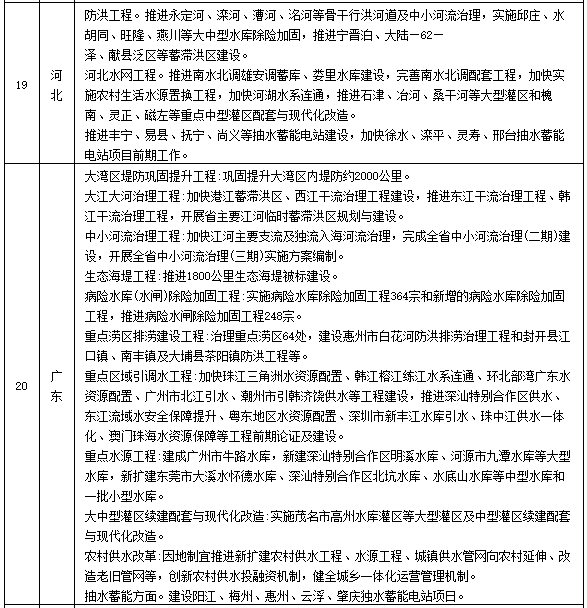

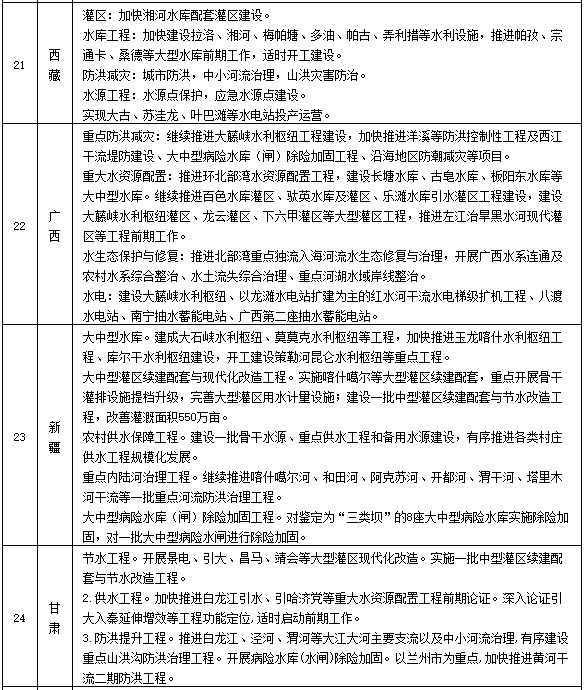

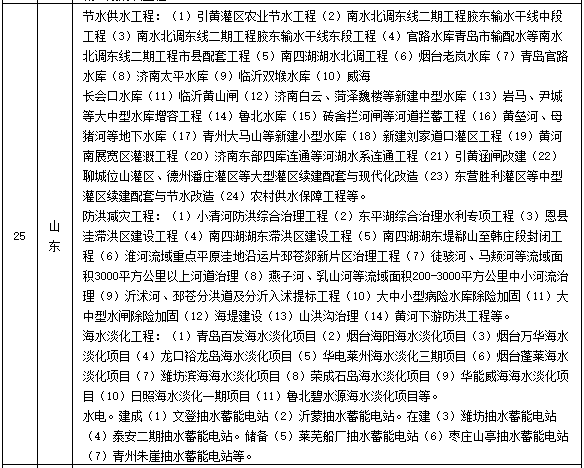

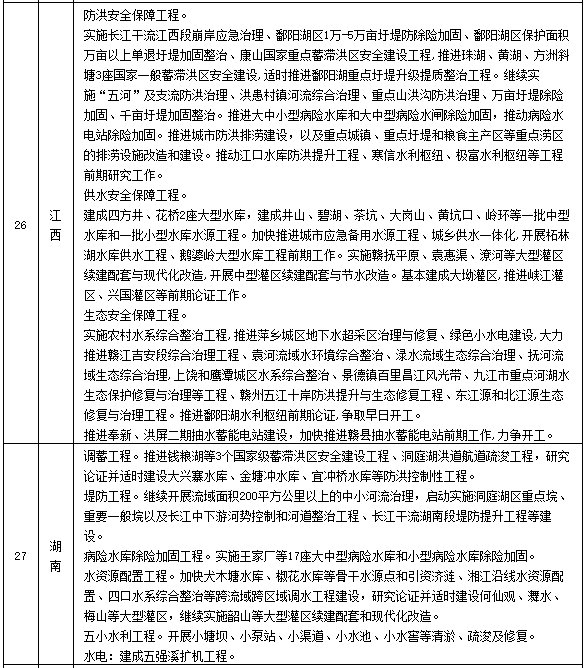

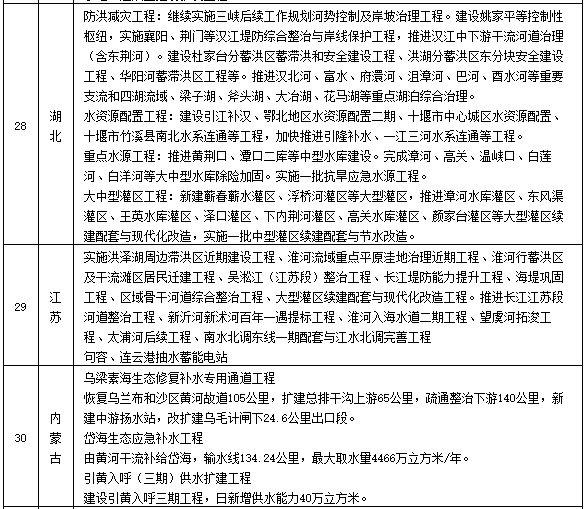

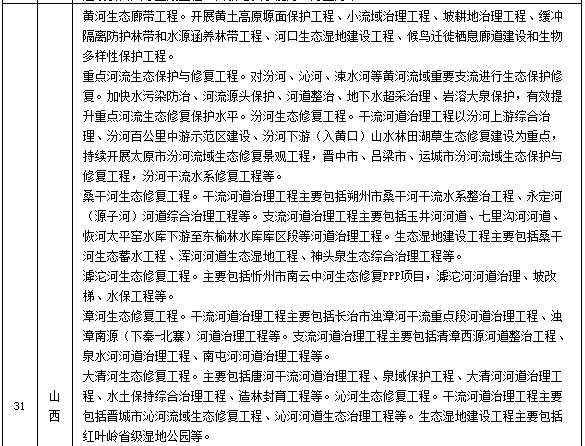

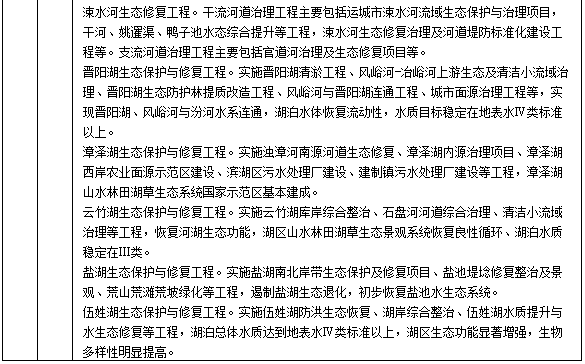

表:全国31个地区水利水电工程相关的“十四五”规划[2]

(三)竞争格局

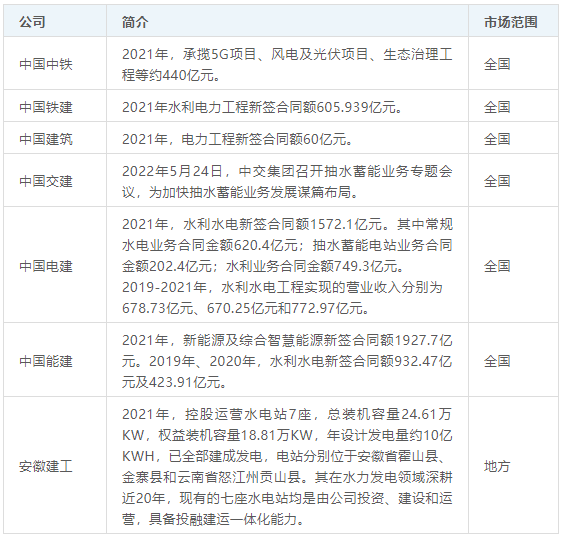

水利水电工程市场主要由中国水利水电建设股份有限公司、中国葛洲坝集团(2021年并入中国能建)、中国铁建、中国中铁、安徽建工、重庆三峡水利、及其他各省区市直属水电工程局参与竞争。从新签合同额来看,中国水利水电建设股份有限公司、中国葛洲坝集团(后并入中国能建)、中国铁建目前处于行业前三。中国水利水电建设股份有限公司2021年水利水电新签合同额1572.1亿元,行业第一。中国葛洲坝集团水利水电工程新签合同额在2019年达到932.47亿元,2021年并入中国能建后,其统计口径变化,新能源及综合智慧能源新签合同额1927.7亿元。中国铁建2021年水利电力工程新签合同额605.939亿元。中国建筑、中国交建、中国中铁均在其“十四五”规划中对水利水电工程加重着墨,其中,中国中铁在2022年5月发布公告,拟以110亿元为对价收购云南信增持有的滇中引水公司33.54%股权,完成后其及全资子公司将合计持有滇中引水[3]53.37%股权,纳入公司合并报表,进一步强化布局水利水电工程市场。安徽建工拥有“安徽水利”的品牌,其在水力发电领域深耕近20年,专注于水电市场,现有的七座水电站均是由公司投资、建设和运营,具备投融建运一体化能力。未来水利水电工程市场的竞争将更加激烈。

表:我国水利水电工程建设市场主要企业

资料来源:公开资料整理

[1]水利水电工程由水利工程及水电工程组成,由于水利工程及水电工程分别由水利部及国家能源局两大机构负责分管,故统计口径有所差异。

[2] 引自各地区相关规划

[3] 云南滇中引水工程是国家172项重大水利工程之一,项目工程总投资1245.8亿,其中一期工程投资825.8亿,已于2017年开工建设,目前尚在建设阶段,二期工程投资420亿,计划2022年全面开工建设,预计2026年7月前竣工。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2022/06/22 14:56:20,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号