香港地铁2025年业绩报告 (二) 一 价值源于精准定位

香港地铁2025年业绩报告 (二) 一 价值源于精准定位

独角兽老头

发布于 2026-06-17 20:27:48

发布于 2026-06-17 20:27:48

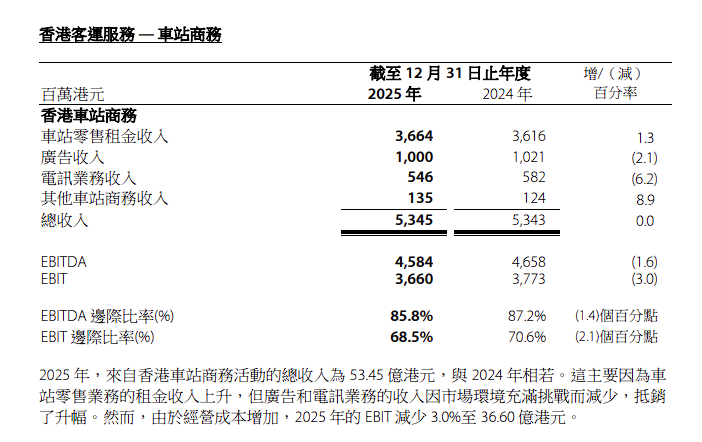

3月12日,港铁公司(00066)发布截至2025年12月31日止年度的经审核业绩公告。业绩显示,总收入为554.65亿港元,较2024年的600.11亿港元减少7.6%。经常性业务利润为56.53亿港元,较2024年的72.1亿港元减少21.6%。物业发展利润为110.84亿港元,较去年增加8.0%。公司股东应占净利润为146.77亿港元,较2024年的157.72亿港元减少6.9%。港铁行政总裁杨美珍表示,交通运输行业竞争加剧,年内多次恶劣天气影响运营,加上成本持续上升,均对车务业务表现构成压力。在业务分部方面,香港车务营运收入为235.95亿港元,较去年增长2.5%。香港车站商务收入持平,达到53.45亿港元。物业租赁及管理业务收入为47.36亿港元,较上年下降6.7%。公司预计在未来12个月内进行锦上路站第二期及屯门第16区站第二期项目的招标。在管理层讨论与分析中提到,香港业务受到高速铁路及过境服务乘客量上升的带动,香港车务营运收入录得稳健增长。物业发展利润的增长主要来自于多个物业项目的进展,包括“港岛南岸”第三期和第五期及“日出康城”第十二期等。公司于2025年与政府就北环线(第一部分)签订项目协议,正与政府积极磋商第二部分项目协议。财务报表附注中显示,现金、银行结余及存款增加至442.42亿港元,较2024年的278.86亿港元增加58.7%。固定资产增加至2457.04亿港元,主要由于在建铁路工程和发展中物业的增加。总负债为1825.43亿港元,净资产则增加至2163.95亿港元,显示出公司的财务状况有所改善。杨美珍还指出:尽管宏观经济环境仍充满挑战,但近期经济环境改善及房地产市道回暖,显示港铁或将迎来较为稳健的营运环境。港铁将持续通过“铁路加物业”模式,将物业发展利润投放于铁路建设及营运。港铁正推进6个位于香港屯门、大屿山,以及北部都会区的新铁路项目,相关项目涉及的总投资约1400亿元。港铁正逐步进行融资安排,以支持持续投资及拓展香港的铁路网络。(注:所有资料来自于香港联合交易所与香港地铁-- 点击原文下载完整报告)

图片

点击“阅读原文”,下载完整报告

价值源于精准定位,标杆源于长久深耕

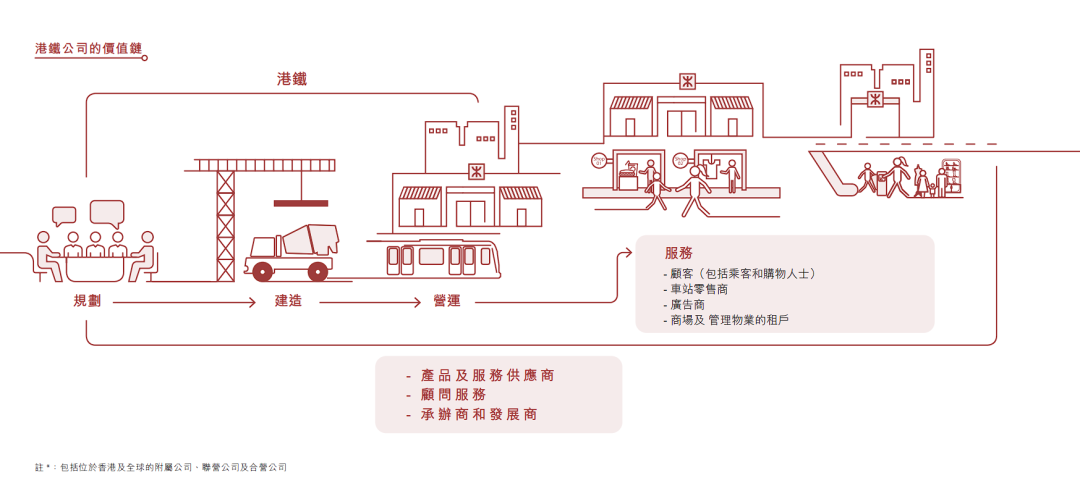

港铁给自身定位是:世界级可持续铁路运输服务运营商。除建造及运营铁路外,通过铁路价值延伸,并管理多个繁荣社区,并以稳定的管理架构、高水平商业道德标准,以及对财务可持续性与环境及社会责任的决定承诺作为核心,这让其成为城市轨道交通行业可持续发展的标杆,并拥有规模最大的无抵押国际融资实体。这种精准的定位,让这家超过45年的专业化公司业务覆盖了设计、规划、建造、测试、维修保修及运营操作,并成功在香港上市。以此为基础,开创了“轨道加物业”发展新模式,利用扩展资金有效整合了轨道与物业业务,构建了更为可持续的收入来源。这种不再只是城市的成本中心的商业模式,并非所有城市均可简单复制。作为提供公共服务的运营商一旦成为利润中心,本质就是一个强大的城市空间制造商与价值收割者。城市是一笔最极致的生意:轨道交通创造流动性、土地价值与利润的核心资产,是“运营城市”这门艺术的最高体现。这种高度自给自足,让物业开发成为提升风险的稳定器,并成为不依赖政府运营补贴而实现盈利的地铁系统。

2025年港铁在香港专营公共交通工具市场整体占有率比2024年上升了0.1%,达整体市场的50.2%。虽过境服务人数略有增加(从98.4百万人次上升至106.7百万人次),但25年本地铁路服务人次与24年相比却下滑了0.5%(从1601.7百万人次下降至1594/4百万人次),而铁路票务收入相比24年增幅为2.5%。自25年3月宣布维持票价不变,预期在26年/27年度,还将实施票价上调1.45%。这也让其城市交通垄断地位和高利润也常常成为社会争议的焦点,并承受着巨大的公众监督和政治压力。

即使其深度参与了《铁路发展策略》制定工作,仍然会受到城市宏观环境的影响。虽然客流小幅度下滑所带来的新租金下跌,但并没有导致收入的降低,依然保持了1.3%的增加。这主要得益于港铁的精细化管理与组合式引流(移动端积分奖赏计划、广告活动、特别联乘推广活动等),让港铁空间依然充满活力。从出租面积来看:餐饮约占40%、便利店约占12%、乘客服务约占12%、其他约占23%,充分体现了出行即生活(Travel as Life)理念。餐饮这种布局也能反映出即时消费前置到通勤动线本身就是国际都市的快节奏生活。而便利店则是高频刚需业态的深度绑定,将出行链+“应急、社交、支付”末端需求在空间上进行组合,让商业空间成为每位出行者的生活基础设施。让城市轨道交通真正成为城市心跳的节拍器,即使是15分钟的换乘间隙,也可以完成一次小额支付,并让其转化为高频的幸福。这种用空间密度换取时间效率的消费场景重构核心在商业动线与客流通道的深度融合。

而在广告与电信业务方面,分别减少了2.1%与6.2%。这种结构上的变化也充分体现出零售市场的疲软与市民消费模式的转变。归根结底,收入反映的还是所在城市的活力。这还将持续加速行业的转型,其锚定关系已经转化为:车站并仅仅是人流量多,也并非只是通勤的重点,而是生活的最小单元,是愿意停留、愿意消费、愿意依赖的基础设施。靠卖空间做广告赚钱已经一去不复返了,接下来最需要的是功能外溢:让通勤者在15秒内完成一次情绪满足、一次能量补给、一次身份认同,将空间资源全面让渡给高复购、高体验的消费场景。

延伸阅读:

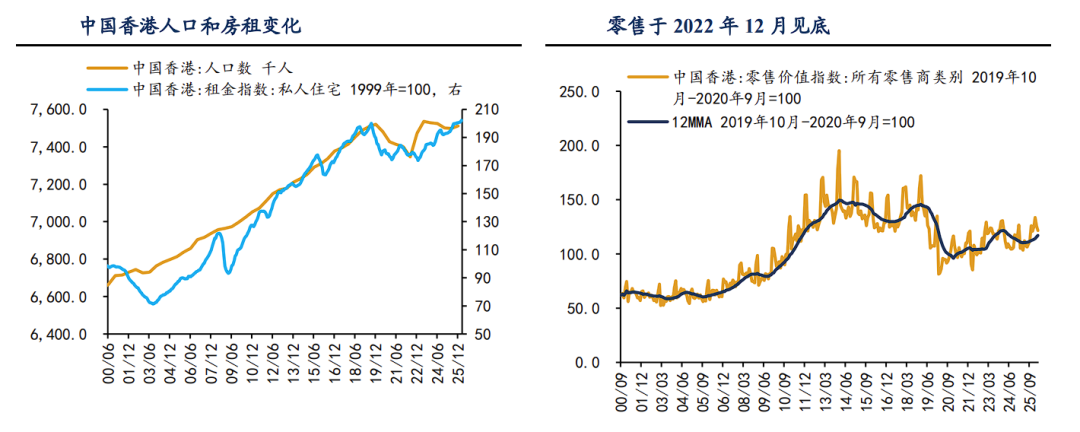

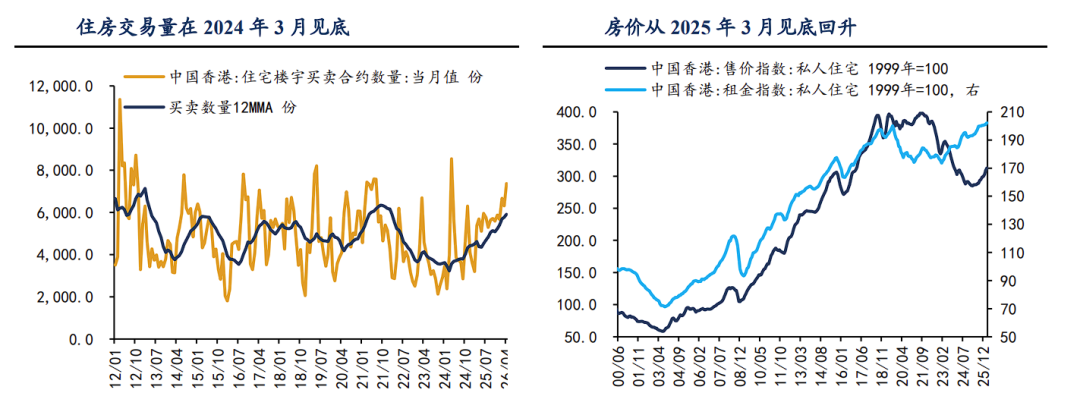

中国香港过去几年的人才计划吸引了大量高收入的年轻人流入,为当地需求复苏奠定基础。2025 年中国香港《行政长官 2025 年施政报告2》指出:“自本届政府推出一系列新的输入人才政策,至今已有超过 23 万人才来港工作和发展……95%高于香港收入中位数 2 万多元……经不同计划来港的人才大部分很年轻,七成在 40 岁以下”受到人口流入因素的驱动,中国香港总人口自 2022 年年中开始回升,这带动了住房租赁、零售消费、住宅交易量的率先回暖。零售价值指数在 2022 年 12 月见底,房租指数在 2023 年 1 月见底,住宅成交量在 2024 年 3 月见底。最后是房价周期见底回升。香港房价在 2019 年 12 月和 2021 年 9 月形成两个顶部,2021 年 10 月后明显下行,直到 2025 年 3 月见底,历时 41 个月(3.4 年)。截至 2026 年3 月,已经从低点累计回升 9.8%。人口流入通常先支撑租房、零售和本地服务,再逐步影响购房和资产预期,这正是城市需求修复的常见顺序。

------------------- END -------------------

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-28,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号