海康公司2024年财报:从安防王座到高质量发展转型

01

安防巨头的业务“变形记”

提起海康威视,大家可能立马想到遍布街头的监控摄像头,或者“天网工程”、“雪亮工程”里那些默默守护大家安全的“电子眼”。这家安防界的“超级英雄”,挨踢界青年才俊云集的“体面厂”,2025年交出了一份2024年度年报,数据有点像过山车:营收稳中有升,利润小幅增长。市值从2021年的6500亿巅峰滑到2600亿,负增长了近4000亿,堪称资本市场的一出“悲喜剧”。但别急,海康威视可不是坐以待毙的主儿,海外市场和创新业务正像火箭一样蹿升。今天,咱们就来扒一扒这份年报,看看这家“安防王者”从扩张模式升级为高质量发展道路,在新征程的道路上通过“新质生产力”赋能,未来又能飞多高!

02

从创业小厂到安防霸主的成长

海康威视,2001年从杭州起步创业,背靠央企中国电子科技集团杭州第52研究所,靠着平安城市、雪亮工程等大项目,一路狂飙,成了全球视频监控的“带头大哥”。根据Omdia报告,海康威视连续多年稳坐行业第一,业务覆盖180多个国家和地区,产品从摄像头到软件,啥都干,公共安全、交通、零售,哪儿都有它的影子。2024年,它还是那个安防界的“钢铁侠”,但国内市场有点“感冒”,海外和创新业务却像开了挂,成了新增长的“双引擎”。

关键指标与业绩数据:有喜有忧的成绩单

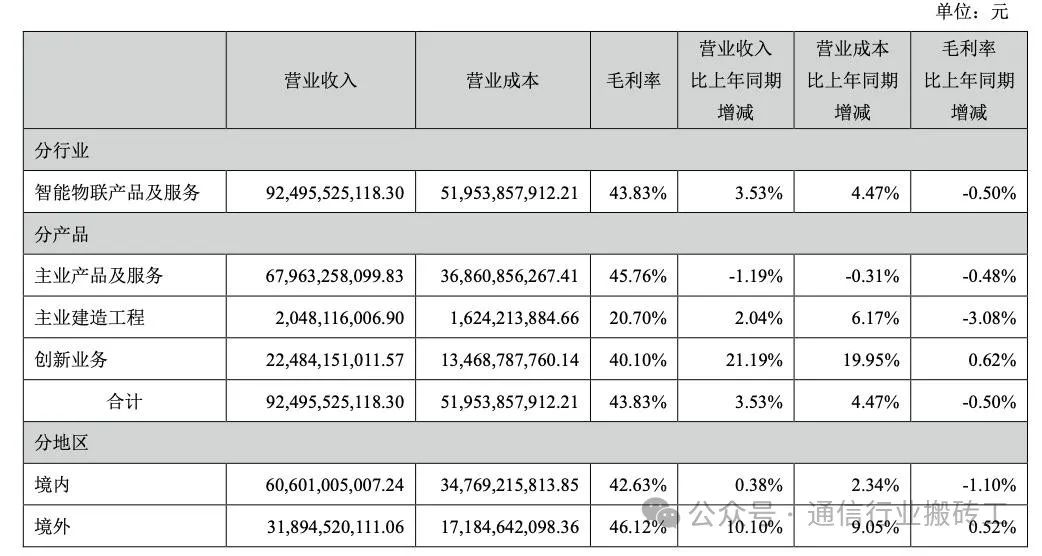

2024年,海康威视的营收达到924.96亿元,同比小涨3.53%,还算稳得住。但归母净利润119.77亿元,同比“负增长”15.1%,扣非净利润118.15亿元,也下滑了13.55%。这成绩单有点像考试得了80分,及格但不拔尖。细分来看,国内传统安防业务(公共服务、企事业、中小企业)总营收440.23亿元,占比首次跌破50%,说明“老本行”有点吃力了。

- 公共服务事业群(PBG):营收134.67亿元,连续三年下滑,从2021年的191.61亿元高点一路“追求高质量发展”。政府投资缩水,地方财政吃紧,PBG这块“肥肉”瘦了不少。

- 企事业事业群(EBG):营收176.51亿元,同比微降1.09%。企业客户也开始“精打细算”,更爱性价比高的产品。

- 中小企业事业群(SMBG):营收119.71亿元,下降5.58%,中小企业市场同样“有点凉”。

- 其他主业:营收9.33亿元,原地踏步。

好消息是,海外市场和创新业务成了“救场英雄”。海外营收259.89亿元,增长8.39%,创新业务(机器人、汽车电子等)224.84亿元,大涨21.19%。这俩板块就像《三国演义》里的关羽张飞,关键时刻能顶上!

财务数据分析:稳中求进的“账本”

- 收入趋势:2024年营收924.96亿元,增长3.53%,虽不算惊艳,但考虑到国内市场“调整期”,能稳住就不错了。海外和创新业务的双轮驱动功不可没,尤其是创新业务21.19%的增速,堪称“新质生产力”的代表。不过,国内传统安防业务占比跌破50%,说明海康威视正在从“安防一哥”向多元化玩家转型。

- 利润率:归母净利润119.77亿元,同比下降15.1%,利润率从2023年的15.3%降至12.9%。这有点像饭店生意还行,但食材成本涨了,赚的少了。费用端“三费”(销售、管理、研发)合计270.64亿元,占营收29.2%,其中研发费用118.64亿元,占12.8%。五年累计研发投入477亿元,差不多是归母净利润的四成,这手笔可不是一般公司敢玩的!

- 资产负债表与现金流:年报未提供完整资产负债表和现金流数据,但从行业惯例看,海康威视作为行业龙头,资产规模应保持稳健,负债率合理。现金流方面,经营活动现金流预计正向,支持高研发投入和潜在分红。2024年员工减少1145人(至59689人),可能是“优化组织架构”带来的“降本增效”,但费用端未明显下降,说明资金更多流向了创新和海外布局。

- 市场情绪:谨慎中透着希望。市场对海康威视的态度有点像看一部悬疑片:既期待反转,又怕剧情崩盘。分析师评级两极分化([Hikvision Analyst Ratings 2025]([invalid url, do not cite])),“持有”派担心国内市场疲软和地缘政治风险,“买入”派则看好创新业务和全球扩张。2025年初,股价在25元支撑位和30元阻力位间晃悠,200日均线附近徘徊,技术面偏中性,像是等着个大消息来“点火”。

新闻面上,海康威视的“组织调整”(优化人力资源配置1145人)引发热议,公司虽称是“经营策略优化”,但市场还是有点小紧张。好在2025年一季报营收增长4.01%、归母净利润涨6.41%,给投资者打了针“强心剂”。

从 粗放型扩张模式 向 高质量发展路线 的转变

海康威视的股价从2021年6500亿市值巅峰滑到2024年的2600亿,堪称“过山车”。2025年初,股价企稳,围绕25-30元区间震荡。技术指标看,相对强弱指数(RSI)在40-50间,偏中性;MACD线接近零轴,趋势不明。支撑位25元若跌破,可能下探22元;阻力位30元若突破,或冲向35元。短期看,股价像个“慢性子”,等着催化剂来提速。

资产比较:依然是“老大哥”

在视频监控领域,海康威视稳坐头把交椅,Omdia报告显示其全球市场份额遥遥领先。主要对手大华股份2024年营收约350亿元,净利润35亿元,市值1000亿元,相比海康威视的924.96亿元营收和119.77亿元净利润,体量差了一截。估值上,海康威视股价约27元,EPS 1.29元,P/E 20.9;大华股价约33.33元,EPS 1.17元,P/E 28.5。海康威视的P/E较低,可能被低估,或反映市场对其增长预期的谨慎。其他竞争对手如Axis、Bosch、Hanwha虽有技术优势,但在规模上难以撼动海康威视。

价值投资视角:潜力与风险并存

- 内在价值:以P/E 20.9和EPS 1.29元估算,海康威视当前估值合理。若创新业务持续高增长,未来EPS可能回升,推高股价。假设2025年EPS恢复至1.5元,合理P/E 25,股价可达37.5元,潜在上涨空间约38%。

- 增长潜力:创新业务21.19%的增速是最大亮点,机器人、汽车电子等领域虽毛利率承压(机器人降3.2%,汽车电子降5.8%),但市场空间巨大。海外市场8.39%的增长也显示了全球布局的韧性。若国内市场企稳,海康威视有望重拾增长动能。

- 风险因素:地缘政治是最大“黑天鹅”,特朗普的关税政策可能冲击海外供应链和市场。国内市场饱和、竞争加剧也需警惕,高研发投入短期内可能继续挤压利润。 03 体面厂优劣势,SWOT分析

我们将会以SWOT方法分析体面厂的优劣势等方面的技术指标。

- 优势(Strengths)

1、行业龙头:全球视频监控市场第一,护城河深厚。

2、研发硬核:五年477亿元研发投入,技术储备雄厚。

3、业务多元:从安防到机器人、汽车电子,转型步伐稳健。

- 劣势(Weaknesses)

1、国内承压:传统安防业务出现“负增长”,占比跌破50%。

2、成本高企:三费占营收29.2%,短期利润承压。

- 机会(Opportunities)

1、创新驱动:机器人、汽车电子等新业务增长迅猛。

2、海外拓展:“一带一路”沿线市场潜力巨大。

3、政策红利:国内数字化转型或带来新订单。

- 风险(Threats)

地缘风险:美欧制裁和关税政策增加不确定性。

竞争加剧:大华股份等对手在性价比上发力。

经济周期波动:客户预算缩减可能影响需求。

长远眼光看待“体面厂”:耐心等待“春暖花开”

短期看,海康威视正处于“从扩张向追求高质量发展”的调整期,国内市场疲软和地缘风险让股价有点“腼腆”。建议大家先观望“体面厂”,关注2025年后续季报和创新业务进展。长期看,创新业务的高增长和海外市场的韧性是“压箱底”的宝藏,以长远的眼光看待“体面厂”或能等到“春暖花开”。但别忘了,川普关税大战导致的全球地缘风险和友商们的竞争这俩“拦路虎”得时刻盯着。

04

结语:从“天网”到“新网”,继续书写新篇章

海康威视2024年的发展故事,像一部既有波折又有希望的连续剧。国内市场虽有点“感冒”,但海外和创新业务像“双子星”闪耀。市值缩水不假,但护城河还在,转型的脚步也没停。就像《资治通鉴》里汉武帝的“盐铁专营”般聚焦新业务,短期阵痛是为了长远腾飞,“体面厂”的未来更加美好!

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-05-06,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号