从“回归堂食体验,转向理性健康” 看行业发展新机遇

从“回归堂食体验,转向理性健康” 看行业发展新机遇

独角兽老头

发布于 2026-06-17 20:27:37

发布于 2026-06-17 20:27:37

全球城轨企业承受的强大压力,是行业与生俱来的属性。顺逆周期都难受,恰恰暴露了传统“建设运营主体”模式的不可持续。破局之道,在于全社会形成共识:城轨的账不能只算在企业头上,要算城市长远发展的总账,并通过土地、财政和治理模式的深刻变革,建立起将社会效益合理回流至企业的长效通道。唯有如此,城轨才能摆脱周期性困境,实现真正的基业长青。后疫情时代的城市生活与消费心理都发生了深层变化。传统的轨道交通运营,是一种典型的“快餐式”逻辑:高效、标准化地将大量乘客从A点运到B点,过程越快、越不引人注意越好。车站是通道,车厢是容器,乘客是待运输的包裹。而“堂食体验”与“理性健康”,恰恰要打破这种逻辑,它要求慢下来、沉浸进去、追求过程品质和身心受益。而重塑出行服务的本质就是从“运人”到“经营健康生活方式”:不再只追求“快”,而开始关注出行过程中的身心健康和碳足迹。这为轨道业主打开了全新的服务溢价空间。新模式使乘客在过程中获得精神溢价,城市在空间上走向理性紧凑,而业主则通过创造非票务的体验价值,拥有了对冲经济周期、实现可持续发展的底气。这才是城轨摆脱周期性困境,通往高质量发展的真正出路。

2026年5月

图片

外资餐饮资产剥离潮起,聚焦整合与配套

(核心数据来自 国金证券)

据路透社消息,香港怡和集团计划出售全资子公司怡和餐饮集团全部股权,交易对标的整体估值约 4 亿美元,折合31.32 亿港元、27.16 亿元人民币。目前多家企业已提交收购意向,报价将于 2026 年 5 月中旬截止,交易预计下半年完成交割。该餐饮主体手握港澳台、越南、缅甸肯德基、必胜客独家经营权及 PHD 品牌,拥有门店约 1000 家、员工 2.5 万人,2025 年 EBITDA 达 3500万-4000 万美元,在多地快餐市场占据头部份额,此前 2022 年出售计划因市场及估值问题中止。本次重启交易,主要源于亚太快餐市场竞争加剧、成本上涨挤压利润,加之餐饮业务属于集团非核心业务。此次资产剥离释放了明确的行业投资信号:亚太快餐赛道仍保持稳定增速,海外餐饮品牌本土化放权成为主流趋势,区域连锁餐饮的整合投资机会持续增多。投资方向可聚焦“供应链护城河”与“数字化轻资产”,未来餐饮赛道的核心投资价值将不再单纯取决于门店数量,而取决于上游供应链的议价权与数字化运营效率。这标志着“市场转向理性,消费场景回归堂食”。

而在北京百年清真老字号紫光园,民营化后放弃高端宴席,深耕社区刚需,坚守亲民、便民、惠民路线,严控毛利≤55%,早餐 10 元吃饱、正餐人均约 80 元,极致性价比驱动高频复购。疫情期逆势拓店 140家,靠奶皮子酸奶(假期日销最高 30 万杯)成现象级爆品;独创一店七铺模型,覆盖全时段七大盈利场景,正餐店 4-6 个月回本、档口店周期更短,7 年开出近 300 家直营店,从国营食堂逆袭为社区餐饮霸主。当前餐饮行业整体呈现明显下沉趋势,行业发展重心全面向高性价比大众消费赛道靠拢,平价惠民、贴合日常刚需成为餐饮市场主流发展风向。从投资角度来看,社区高性价比餐饮赛道市场需求稳固、消费频次高、抗市场波动能力较强,具备长期稳健发展潜力。依托成熟品牌运营体系稳步拓店布局,紧抓民生餐饮消费红利,规避高端餐饮经营风险,立足刚需消费可实现稳定营收与长期盈利。

随着外卖红利退坡及逐渐增强的咖啡混战,消费者逐渐开始追求控糖养生与“顺便一杯或坐一下”的松弛体验。对于餐饮品牌而言,保持定力、拒绝外卖内卷,将预算从低效的外卖补贴转投入到堂食的场景打造中,通过高价值单品、心智触达等方式重塑单店模型,才可以让企业端持续稳健发展。而对于城市平民化的主动脉,也许机会增长悄然到来。

图片

餐饮行业未来发展面临内卷

( 核心数据来自红餐产业研究院 )

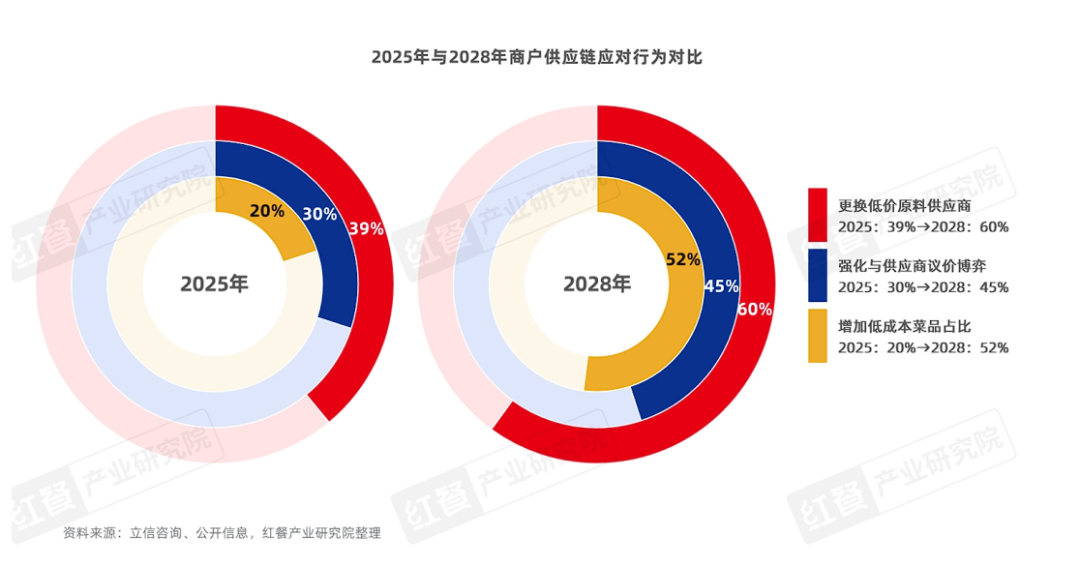

一段时间以来,外卖平台为争夺市场份额,反复发起“百亿补贴”“大额神券”等补贴活动,使大量餐饮商户陷入“不参与就没流量,参与就破价亏损”的恶性循环。若外卖价格战按当前烈度持续至2028 年,餐饮行业将以三年累计约 1,318 万家门店退出为代价,一家餐饮店平均只能活一年,完成一次结构性的供给侧出清;中小餐饮门店每单净利润不足0.6 元,逼近行业成本线,“卖得越多、亏得越多”成为现实;供应链价格被不断压缩,近60%的商户开始更换更低价的原材料供应商,“内卷式”竞争压力传导至餐饮产业链各环节,并有演变成结构性风险的可能。从规模看,本轮补贴竞争持续时间超过一年,各平台累计投入补贴规模已逾千亿元,餐食价格与成本长期倒挂,已明显超出合理促销行为的范畴。可以说,外卖补贴大战是平台凭借资金和资源优势,以低于成本的大规模补贴进入外卖行业、抢占市场份额的行为,本质是倾销式价格战,目的是将竞争对手清场,最终也将重新分配整个餐饮产业链的利润,其后果由上下游各环节共同承担。

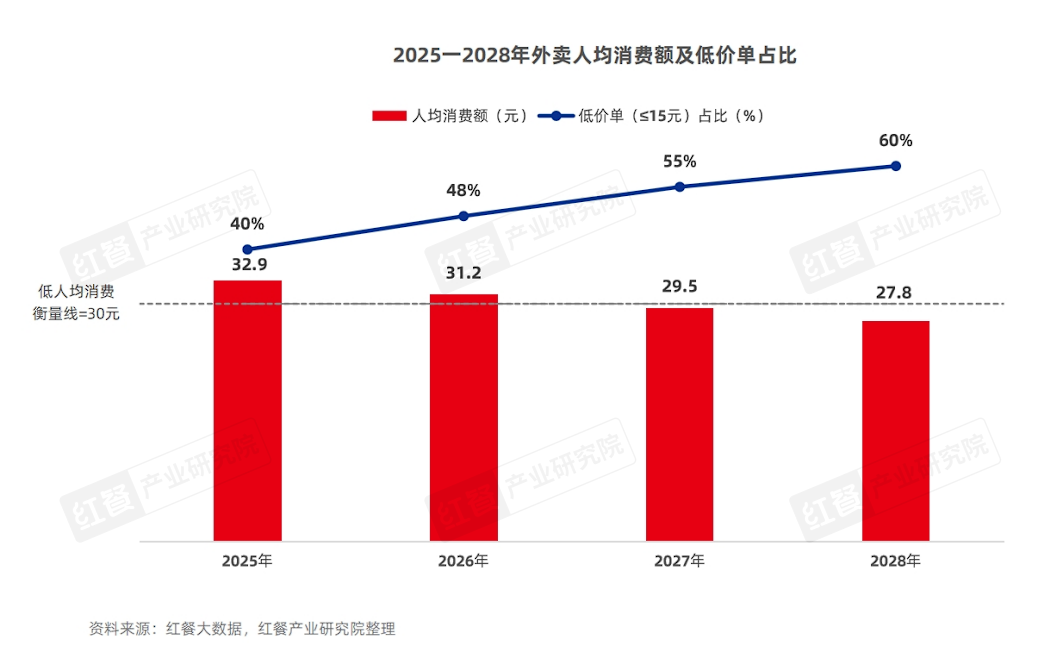

若外卖价格战持续,到 2028 年,每 10 笔外卖订单中将有 6 笔被锁定在15 元以下的“低价单”。价格下行从外卖端向堂食端持续外溢,全国人均餐饮消费下滑至2028 年的 27.8 元。消费者低价心智一旦形成,平台即便退出补贴也将面临订单回落和用户流失的双重压力,补贴从可选的竞争工具演化为难以退出的结构性安排。低价单占比逼近六成,餐饮价格体系被不可逆地重置。

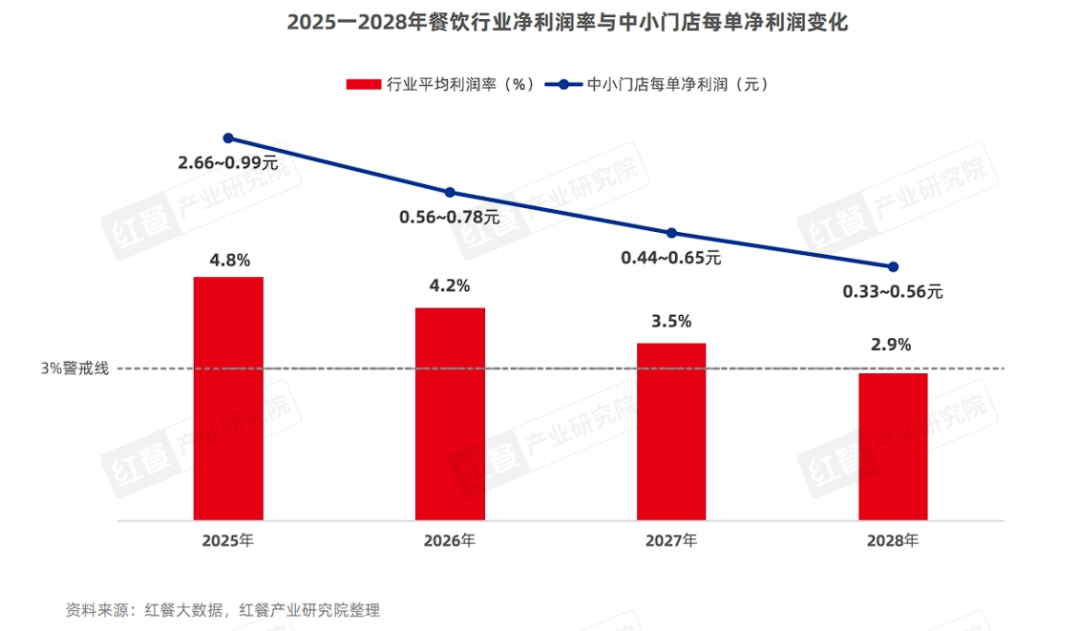

若外卖价格战持续,2028 年行业净利润率将跌破3%,中小门店净利率压缩至约 1.2%~2.0%,每单净利润跌至 0.33~0.56 元。食材、房租、人工、损耗任何一项的微小波动都足以将门店从微利推向亏损。“卖得越多、亏得越多”成为现实。行业净利率跌破 3%,中小门店每单利润不足 0.6 元,“薄利多销”逻辑也将失效。

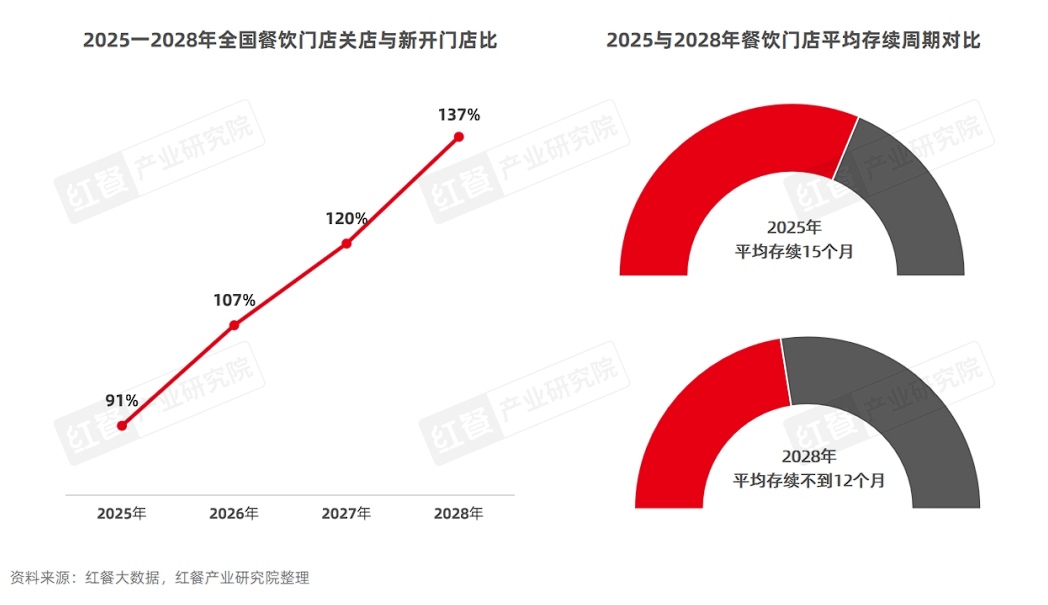

若外卖价格战持续,到 2028 年,每新开 100 家店就对应137家退出,累计约 1,318 万家门店退出,个体工商户和夫妻店首当其冲。倒闭潮将从茶饮小吃向各品类蔓延,30 元以下价格带成为高流动、高淘汰的主战场,门店生命周期加速缩短,一家餐饮店平均只能活一年。行业将从“增量竞争”转入“存量出清”新时代。

若价格战持续到 2028 年,上游格局将演化为“头部集中、尾部脆弱”的二元结构。不仅是上游食材、调味品、冷链仓配等环节出现普遍价格承压、利润收缩和账期拉长的问题,也会有更多中小供应商加快被清退出市场。价格一旦被重置,很难快速回升;但供给端的品质劣化、服务缩水和门店出清却会持续发生。消费者最终面对的局面,可能是“价格确实更便宜了,但可获得的品质、体验和多样性都在下降”。

发展范式的转变

传统的城市轨道交通行业,首要模板就是提升通行效率,减少在城市轨道交通空间中的时间。但今天看来,这种发展方向:一味追求更快运输、更少接触、更短路径、更平滑沟通,并不是最好的乘客体验标准。今天,除了高峰通勤时间,人们自身也并不想要被服务得更快,更希望获得参与、判断、选择、触摸与享受。这种渴望慢下来的感觉并非是没有效率,相反,基于这种摩擦,将会给双方带来更多的收益,乘客从旅程中获得的是深度,而业主从旅程多元中获得的是价值。而这种参与感,对城市轨道交通行业而言,要求则是更高了。需要回归乘客本身,照顾到每一个个体的感受同时,还不能将摩擦做得特别复杂,成为负担。这种沉淀最终将在品牌中得到具体的体现。

如何做好回归线下是一个很好研究课题。未来,城市轨道交通可以为乘客提供多少种(类)个性化的服务?也许这就是其自身良性发展的护城河。如何让每位的旅程都变成其个人的“贴心”体验经历,也许就就是“双赢”内在的道理。

------------------------ END ------------------------

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-17,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号