HBM 狂欢还能火多久?2026 存储市场变局预警

HBM 狂欢还能火多久?2026 存储市场变局预警

数据存储前沿技术

发布于 2026-03-09 17:59:50

发布于 2026-03-09 17:59:50

阅读收获

- 识别 HBM 的 S 型增长曲线节奏,预判 2026 年从 100% 增速向 20% 理性回归的“消化期”风险。

- 掌握市场触顶的“金丝雀”监测清单,通过大客户库存变化与供应侧扩产节奏,精准识别周期反转信号。

- 洞察 HBM 的成本与利润结构,理解技术演进如何推高制造成本,并警惕供应过剩导致的毛利断崖式下跌。

全文概览

在当前的 AI 算力竞赛中,HBM(高带宽内存)无疑是存储行业最耀眼的“利润支柱”。在 Nvidia 和 AMD 的强力驱动下,我们见证了 2024-2025 年市场规模翻倍式的疯狂扩张。然而,半导体行业始终逃不开周期性的宿命。当 70% 的超高毛利遇上即将到来的供应激增,这场狂欢还能持续多久?2026 年是否会成为 HBM 从“卖方市场”跌落神坛的转折点?

本文基于 FMS25 的最新行业洞察,深度拆解 HBM 的营收模型、成本演进以及潜在的供应过剩风险。面对技术复杂度攀升与价格战的双重夹击,存储厂商该如何应对“牛鞭效应”带来的剧烈震荡?作为技术从业者,我们又该如何从大客户库存指标和财务背离中,识别出市场触顶的早期信号?

👉 划线高亮 观点批注

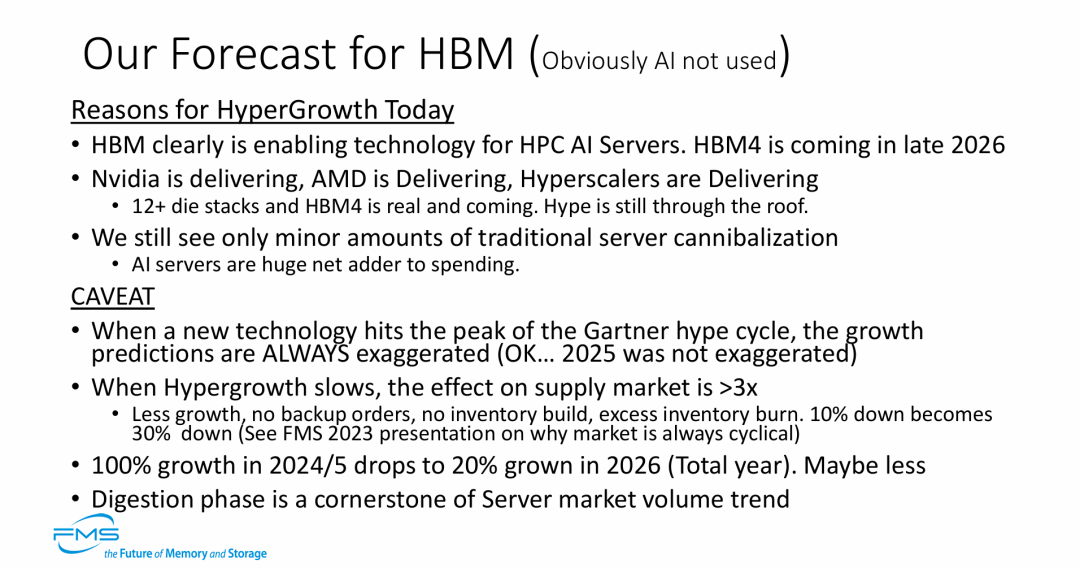

MKW 对HBM未来市场的预测

MKW 对HBM未来市场的预测

图片的核心观点是理性的市场周期预警。尽管分析师承认当前 HBM 处于由 AI 驱动的狂热繁荣期,但也基于半导体行业的历史规律发出了强烈的回调信号。

- 短期极度繁荣: 确认了当前(2024-2025)HBM 市场的强劲势头,由 AI 巨头(Nvidia/AMD)推动,且 HBM4 技术演进路径清晰(2026晚些时候)。

- 2026年是转折点: 预测市场将从 2024/25 年的 100% 翻倍增长,急剧减速至 2026 年的 20% 左右。这标志着市场将进入“消化期”。

- 供应链风险放大: 强调了存储行业的“牛鞭效应”。一旦终端需求增长放缓,上游供应链将面临 3 倍以上的剧烈震荡(需求微降导致订单骤减),这是存储厂商需要警惕的典型周期性风险。

- 资金性质: 澄清了 AI 投资是“净增量”,并未严重挤占传统服务器市场,这对整体存储市场容量是一个利好消息,直到周期转折点来临。

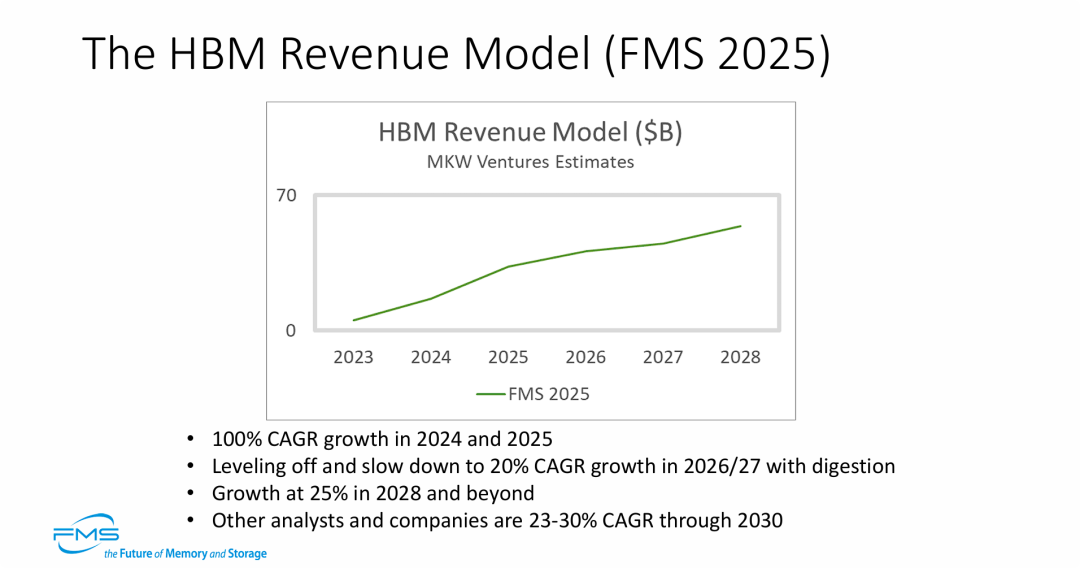

HBM 营收模型

HBM 营收模型

- 非线性预测: 许多分析师预测 HBM 会一直保持 30% 左右的稳定增长,但 MKW Ventures 认为这种看法是错误的。

- S型增长曲线: 真正的市场走势将呈现“爆发-消化-再增长”的 S 型特征:

- 当前(2024-25): 处于由 AI 算力需求驱动的疯狂扩张期(100%增长)。

- 中期(2026-27): 必然面临库存修正和市场消化,增长将大幅失速至 20%。

- 远期(2028+): 消化结束后,回归理性的 25% 增长。

- 战略启示: 对于存储厂商和投资者而言,必须警惕 2026 年可能出现的增速断崖,不能盲目按照当前 100% 的增速去规划未来的产能和库存。

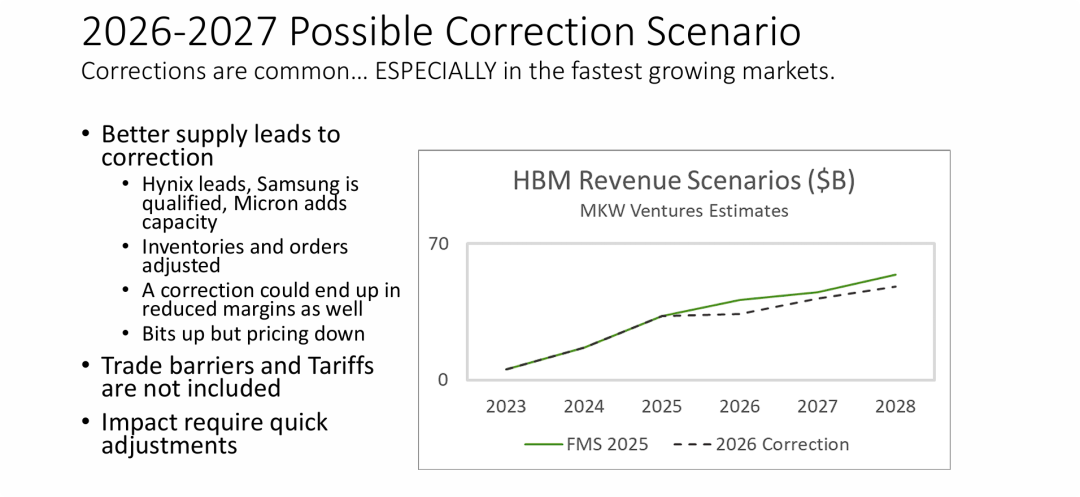

2026-2027 可能的市场修正情景

2026-2027 可能的市场修正情景

图片的核心观点是预警供应过剩带来的价格战和营收修正。

- 供应侧是主要变量: 市场修正的主要驱动力并非需求消失,而是供应激增。随着三星通过验证进入市场以及美光扩产,HBM 将从“卖方市场”转向供需平衡甚至过剩。

- 价格下跌风险: 明确提出了“量增价跌”(Bits up but pricing down)的趋势。这意味着尽管 AI 对存储容量的需求仍在增长,但激烈的竞争将拉低价格,从而压制整体营收规模和厂商利润率。

- 情景量化: 通过虚线模型直观展示了修正的影响——2026-2027 年的市场营收可能会比乐观预测低相当一部分,这对于依赖高毛利的存储厂商来说是一个需要警惕的“软着陆”或“硬着陆”阶段。

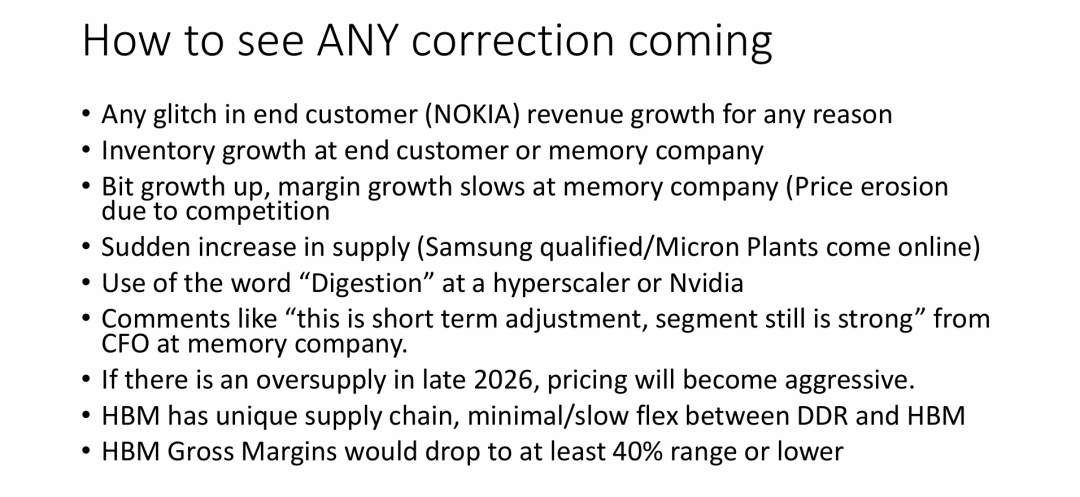

核心观点是提供了一份 “市场触顶反转”的监测清单,教导观察者如何透过表象看到市场崩盘的前兆。

- 盯紧“金丝雀”: 密切关注大客户(如 Nvidia/Hyperscalers)的库存状况和措辞变化。一旦出现“库存增长”或提及“库存消化”,即是这一轮超级周期的结束信号。

- 供给侧冲击是关键变量: 明确指出三星的加入和美光的扩产是导致供应激增、打破价格体系的核心事件。

- 财务指标背离: 警惕“出货量涨,利润率跌”的背离现象,这是竞争加剧导致价格战的早期迹象。

- HBM 的结构性风险: 强调了 HBM 产能缺乏灵活性(难以转产 DDR),这使得下行周期一旦开启,对厂商的打击将比传统内存更猛烈,毛利率可能出现断崖式下跌(至 40% 或更低)。

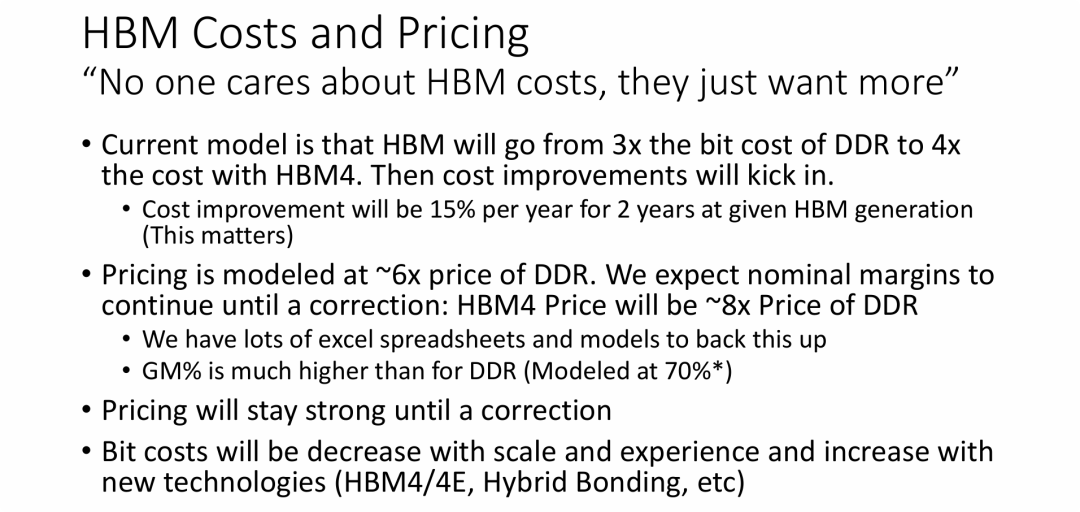

- 暴利产品: HBM 是存储行业罕见的暴利产品。虽然成本是普通内存的 3-4 倍,但售价却是普通内存的 6-8 倍。这巨大的剪刀差带来了高达 70% 的毛利率。

- 卖方市场特征: “没人关心成本,只想要更多”这句话完美诠释了当前供不应求的现状,厂商拥有绝对的定价权。

- 技术演进推高价值: 下一代 HBM4 虽然制造成本更高(4倍 DDR),但能卖出更贵的价格(8倍 DDR),这将进一步推高营收规模。

- 脆弱的平衡: 如此高的超额利润(70% GM)是基于当前极度短缺的市场环境。结合上一张图的“修正情景”,一旦供应过剩导致价格战,这种 70% 的毛利将面临巨大的下行风险(可能跌至 40%)。

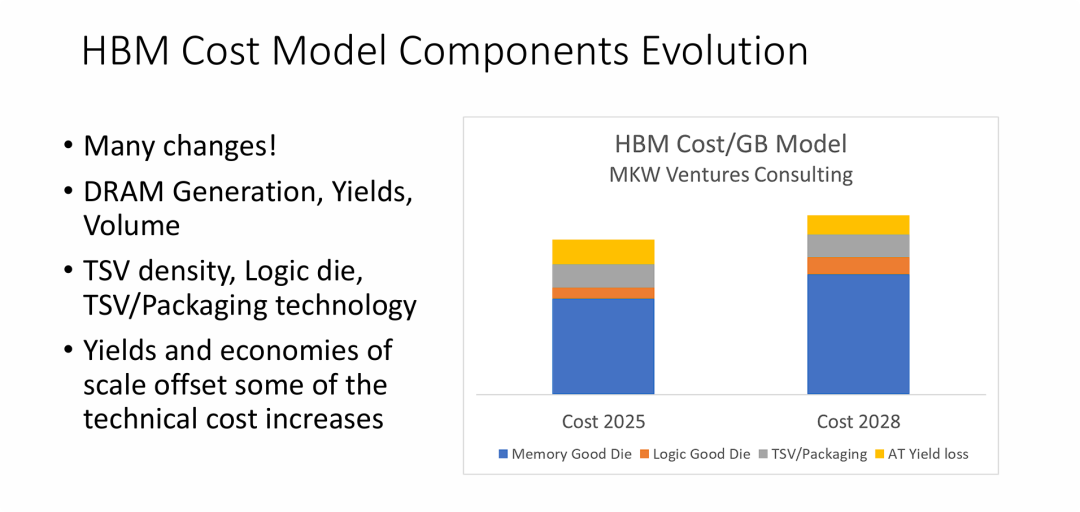

HBM 成本模型组件的演变

HBM 成本模型组件的演变

- 成本不降反升: 预测模型明确显示,2028 年的 HBM 每 GB 成本将高于 2025 年的 HBM(主要是 HBM3E)。技术复杂度的增加速度超过了规模效应带来的成本节约速度。

- 结构性涨价: 成本上涨是全方位的,包括核心的内存裸片(Memory Die)、封装技术(TSV/Packaging)以及与之相关的良率损失。

- 技术代价: 为了追求更高的带宽和能效(HBM4 的目标),行业必须接受更高的物理制造成本。这从侧面印证了上一张图中提到的“售价将是 DDR 的 8 倍”的合理性——因为造价确实越来越贵了。

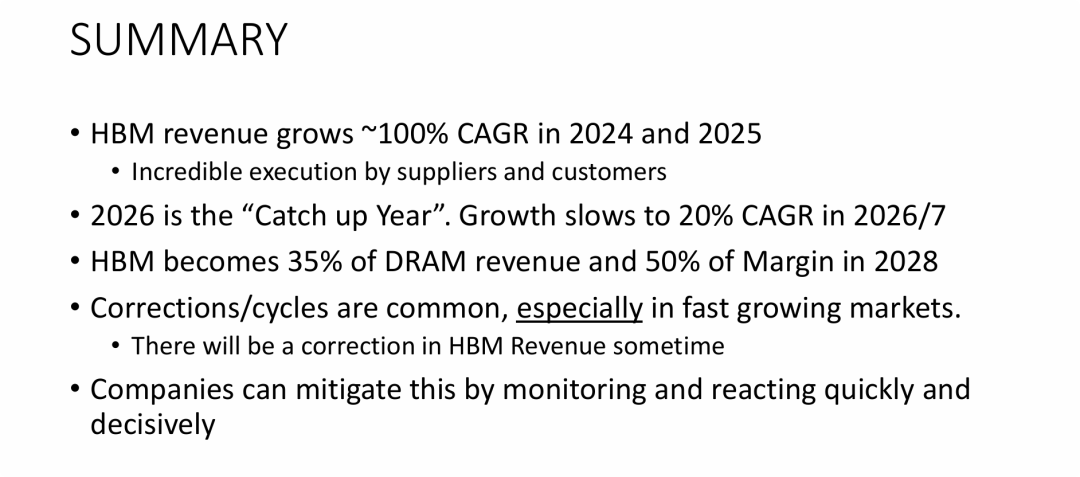

HBM 将成为存储行业的“利润支柱”,但必须警惕即将到来的周期性修正。

- 从爆发回归常态: 确认了从 100% 疯涨(2024/25)到 20% 理性增长(2026/27)的软着陆路径。

- 利润中心确立: 首次揭示 2028 年 HBM 将贡献 DRAM 行业 一半的利润,确立了其作为兵家必争之地的战略地位。

- 生存法则: 在享受高增长的同时,必须建立敏捷的监控机制,以应对注定会发生的市场修正。

延伸思考

这次分享的内容就到这里了,或许以下几个问题,能够启发你更多的思考,欢迎留言,说说你的想法~

- HBM 产能缺乏转向传统 DDR 的灵活性,这种“结构性僵化”在下行周期开启时,会给存储厂商的资产负债表带来哪些致命打击?

- 随着 HBM4 制造成本持续攀升(远超规模效应的降幅),如果 AI 算力需求的边际收益开始递减,下游客户是否还会持续为 8 倍于 DDR 的溢价买单?

原文标题:HBM Memory Future Technology, Cost, and Market Size Rev 1[1]

Notice:Human's prompt, Datasets by Gemini-3-Pro

#FMS25 #HBM市场洞察

---【本文完】---

👇阅读原文,搜索🔍更多历史文章。

丰子恺-护生画集-芦菔生儿芥有孙

- https://files.futurememorystorage.com/proceedings/2025/20250807_DRAM-302-1-WEBB.pdf ↩

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-01-11,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号